Chart of the Week Q4/2023

Aktuelle Daten und Fakten visualisiert

Lesedauer: 10 Minuten

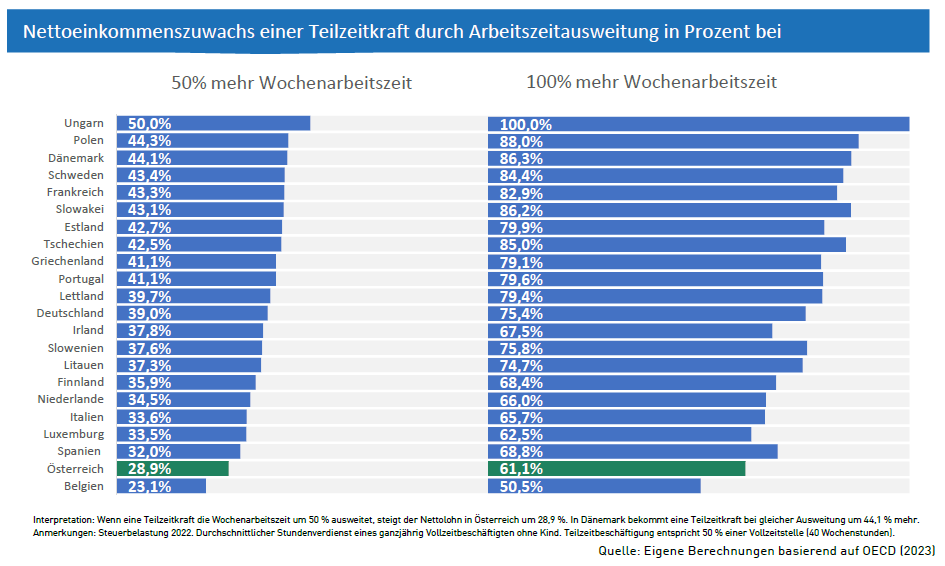

29.12.2023: Hohe Teilzeitanreize im Steuer- und Abgabensystem

Vom heimischen Steuer- und Abgabensystem gehen eine Vielzahl von Verteilungs- und Anreizwirkungen aus. Regelungen im Bereich der Einkommensteuer und der Sozialversicherungsbeiträge haben einen wesentlichen Einfluss darauf, ob und in welchem Stundenausmaß eine Erwerbstätigkeit aufgenommen wird.

Und das hat Konsequenzen für den Arbeitsmarkt: Unser Einkommensteuer- und Sozialversicherungssystem macht Teilzeit überdurchschnittlich attraktiv. Mit 30,5 % hat Österreich EU-weit die zweithöchste Teilzeitquote.

Erhöht in Österreich eine Teilzeitkraft mit durchschnittlichem Gehalt die Wochenarbeitszeit von 20 auf 30 Stunden (+50 %), steigt ihr Nettolohn lediglich um 28,9 %. Möchte diese Teilzeitkraft auf eine Vollzeitbeschäftigung aufstocken, erhöht sich der Nettolohn - bei einer Verdoppelung der Arbeitszeit – um nur 61,1 %. Das sind jeweils die zweitschlechtesten Werte aller EU-Länder. In Deutschland steigt der Nettolohn bei gleicher Wochenarbeitszeitausweitung um 39 % bzw. 75,4 %, in Dänemark liegen die Werte bei 44,1 % bzw. 86,3 %.

Fazit: Das heimische Einkommensteuer- und Sozialversicherungssystem hemmt Teilzeitkräfte tendenziell darin, ihre Erwerbstätigkeit auszuweiten oder eine Vollzeitbeschäftigung anzunehmen. Eine leistungsgerechtere Ausgestaltung des Einkommensteuersystems und wirksame Anreize für Arbeitnehmer:innen, wie zum Beispiel ein Vollzeitabsetzbetrag bzw. -freibetrag oder eine Progressionsentschärfung, könnten hier gegensteuern.

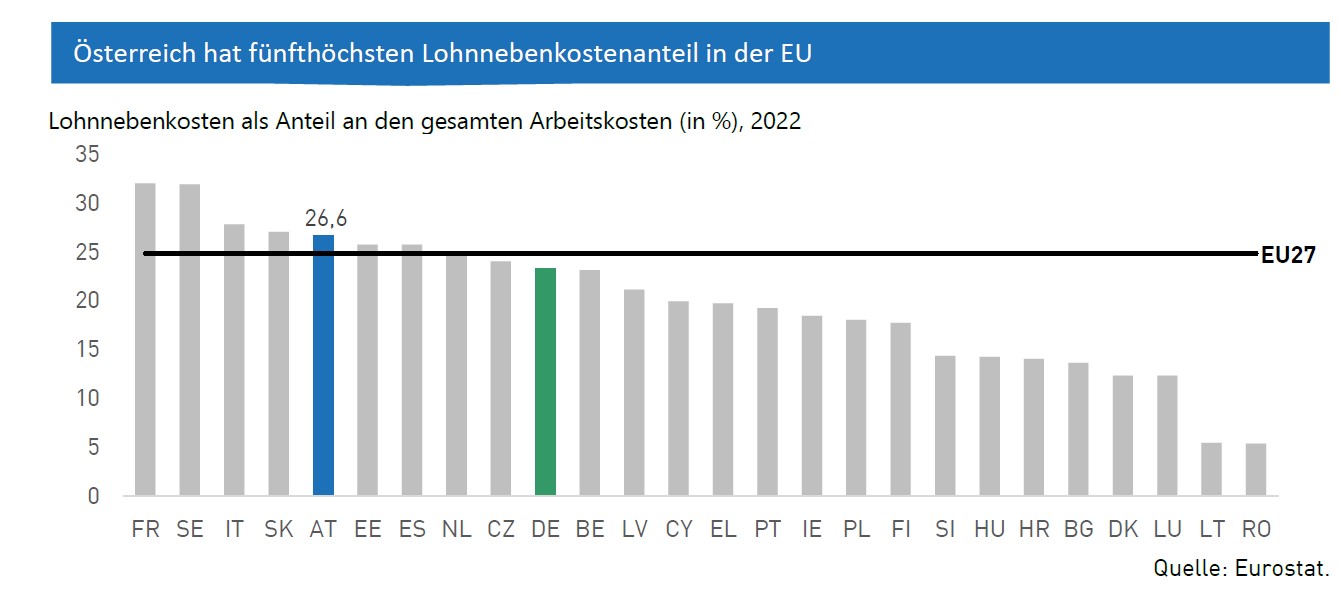

20.12.2023: Lohnnebenkosten belasten Unternehmen und Standort

In kaum einem anderen EU-Land zahlen Arbeitgeber mehr Lohnnebenkosten als in Österreich. Diese sind, oft unbemerkt für Arbeitnehmer:innen, zusätzlich zu den Bruttolöhnen und -gehältern von Unternehmen für ihre Beschäftigten zu entrichten. Sie umfassen unter anderem Sozialversicherungsbeiträge sowie Kommunalsteuern und machen in Österreich knapp 27 % der gesamten Arbeitskosten aus. Zum Vergleich: In Deutschland belaufen sie sich auf nur 23 % der Arbeitskosten. Österreich hatte 2022 den fünfthöchsten Lohnnebenkostenanteil an den Arbeitskosten in der EU. Damit verschlechterte sich Österreichs Position im Zeitvergleich, denn im Jahr 2012 hatte Österreich bloß die achthöchste Lohnnebenkostenbelastung in der EU.

Hohe Lohnnebenkosten sind ein negatives Standort-Signal. Für Unternehmen sind Standorte mit niedrigeren Produktionskosten im Verhältnis zur Produktivität tendenziell attraktiver.

Die Lohnnebenkosten treiben die Arbeitskosten mit an, letztere steigen in Österreich deutlich steiler an als die Produktivität. Das Verhältnis der Arbeitskosten zur Produktivität zeigen die Lohnstückkosten. Diese legen laut der aktuellen OeNB-Konjunkturprognose in Österreich um durchschnittlich 5,8 % jährlich im Zeitraum 2023 bis 2026 zu. Das sind um 2,1 Prozentpunkte mehr als im Euroraum. Der steile Anstieg der Lohnstückkosten bedeutet, dass Österreichs preisliche Wettbewerbsfähigkeit schrumpft und führt zu einem Verlust an Marktanteilen.

Fazit: Aufgrund hoher Lohnabschlüsse und einer Produktivitätsentwicklung, die mit diesen nicht Schritt hält, sinkt die Wettbewerbsfähigkeit. Für Österreich wird für den Zeitraum 2023 bis 2026 ein steiler Anstieg der Lohnstückkosten prognostiziert, der mit einem Rückgang der preislichen Wettbewerbsfähigkeit und einem Verlust an Marktanteilen einhergehen dürfte. Die Lohnnebenkosten stellen einen wesentlichen Kostenfaktor für die Unternehmen dar. Daher gilt es, sämtliche finanzielle Spielräume für eine Senkung der im internationalen Vergleich hohen Lohnnebenkosten auszuschöpfen sowie neue Potenziale durch Kostenwahrheit und Strukturreformen zu schaffen.

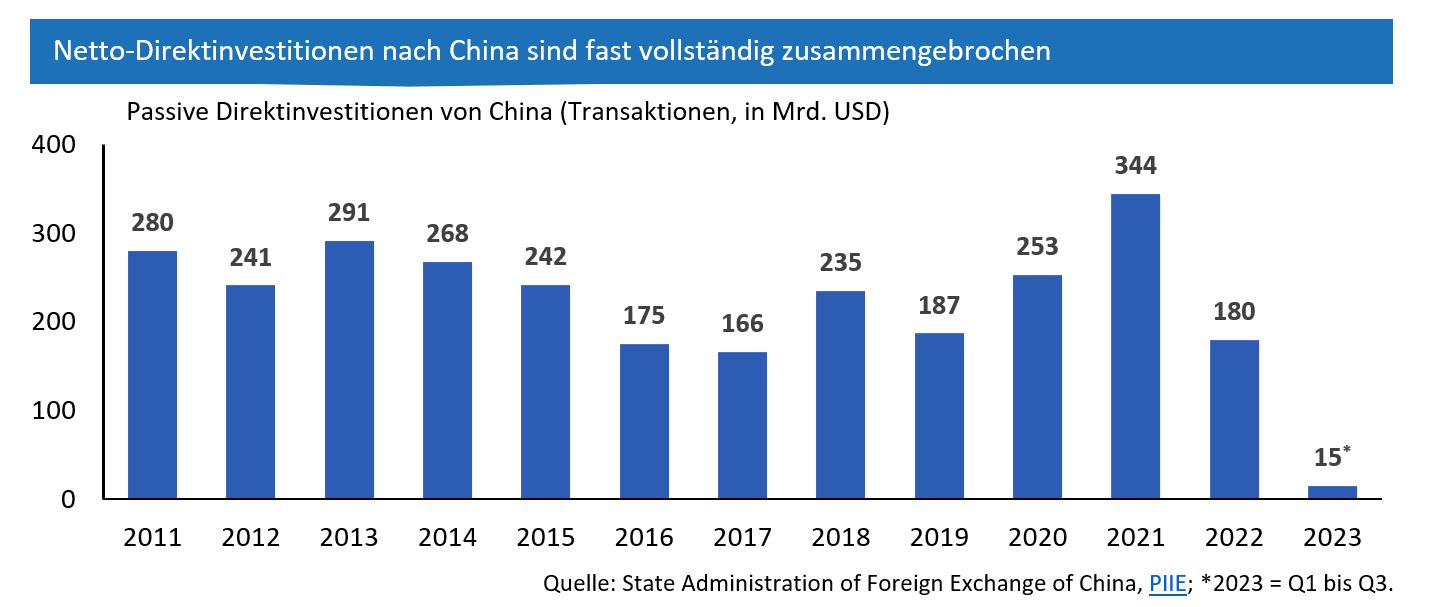

15.12.2023: China: Investoren auf Rückzug

Letzte Woche bestritten Vertreter der EU und der chinesischen Führung zum ersten Mal seit 2019 ein Gipfeltreffen in Peking. Das geopolitische Umfeld hat sich in den letzten vier Jahren dramatisch gewandelt. In jüngster Zeit haben vor allem das undurchsichtige Subventionsregime für Elektrofahrzeuge in China und die europäischen Ambitionen zu einem einseitigen „De-Risking“ zu Spannungen geführt.

Um ihr eigenes geopolitisches Risiko zu senken, muss die EU strategische Abhängigkeiten reduzieren. Ein Mittel dazu ist die Verlagerung der Lieferketten weg von “Systemrivalen" hin zu wohlgesinnten Partnern. Moderne und globalisierte Lieferketten sind jedoch über Jahrzehnte gewachsen, äußerst komplex und lassen sich daher nicht ohne Weiteres umstrukturieren. Deshalb ist De-Risking ein langwieriger Prozess, der sich erst verzögert in den Handelsdaten niederschlägt. Ein Indikator, bei dem sich eine Entkopplung früher zeigt, sind ausländische Direktinvestitionen (FDI). Und tatsächlich ist hier bereits ein deutlicher Abfluss aus China zu beobachten. Immer mehr Kapital scheint das Land zu verlassen, so dass die Nettozuflüsse nach China in den ersten drei Quartalen 2023 auf nur noch 15 Mrd. USD gesunken sind. Im 3. Quartal waren die Nettozuflüsse mit -11,8 Mrd. USD sogar erstmals in der Geschichte negativ.

Das impliziert, dass ausländische Unternehmen nicht nur ihre Gewinne nicht mehr reinvestieren, sondern auch bestehende Fabriken, Bürogebäude etc. verkaufen und Gelder zurückführen. Der Handelsüberschuss gegenüber der EU dient China als Ausgleich für die Kapitalabflüsse der vergangenen Monate. Allerdings deuten die FDI-Ströme auf eine gewisse Entfremdung westlicher Unternehmen vom Standort China hin, die sowohl auf die repressive Wirtschaftspolitik der Kommunistischen Partei zurückzuführen sein könnte als auch auf konkrete europäische Anstrengungen zur Risikosenkung

Fazit: Es ist noch zu früh, um von De-Risking oder einem De-Coupling zwischen EU und China zu sprechen. Die FDI-Daten zeigen aber, dass China dabei ist, an Attraktivität für ausländische Investoren zu verlieren. Die EU und ihre Mitgliedstaaten sind gut beraten, ihre eigene Resilienz durch Diversifizierungsmaßnahmen zu erhöhen. Nur so lässt sich das Risiko für künftige Angebotsschocks kosteneffizient reduzieren.

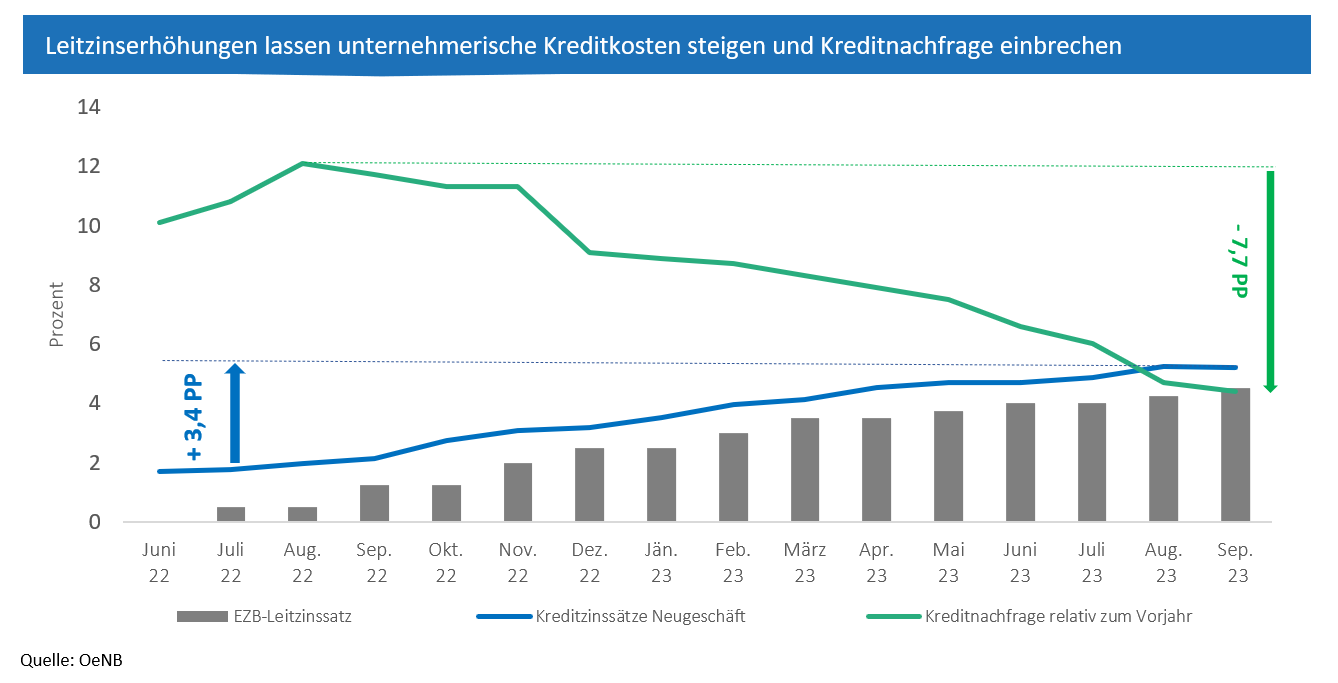

7.12.2023: Negativtrend bei Unternehmensinvestitionen

Investitionen sind ein wichtiger Wachstumstreiber, ermöglichen die Bewältigung des bevorstehenden Strukturwandels und schaffen darüber hinaus die Voraussetzung für das langfristige Wachstumspotenzial der heimischen Volkswirtschaft. Sie sind somit Basis für die Wettbewerbsfähigkeit, die Arbeitsplätze und den Wohlstand von morgen.

65 % der Bruttoanlageinvestitionen werden dabei von Unternehmen getätigt, wobei unternehmerische Investitionsentscheidungen gegenüber konjunkturellen Schwankungen und wirtschaftlicher Unsicherheit besonders sensibel sind.

Die Effekte der seit Juli 2022 deutlich gestiegenen Leitzinsen der EZB zeigen dies deutlich.

Die Leitzinserhöhungen der EZB von 0 % auf 4,5 % zwischen Juli 2022 und September 2023 haben starke Auswirkungen auf die Kreditkosten und die Kreditnachfrage der Unternehmen. So stiegen die Zinsen für neue Unternehmenskredite um 3,4 Prozentpunkte von 1,8 % (Juni 2022) auf 5,2 % (September 2023) an. Die erhöhten Kreditkosten im Zusammenhang mit den bestehenden wirtschaftlichen und geopolitischen Unsicherheiten reduzierten die Nachfrage nach Unternehmenskrediten massiv. Nachdem das Wachstum des aushaftenden Kreditbestandes im August 2022 – relativ zum Vorjahr – mit 12,1 % den höchsten Wert seit Aufzeichnungsbeginn 1998 erreicht hatte, fiel die Jahreswachstumsrate bis September 2023 konstant um

7,7 Prozentpunkte auf 4,4 %.

Fazit: Im aktuellen geopolitischen und wirtschaftlichen Umfeld sind effiziente Anreize notwendig, um die unternehmerische Investitionstätigkeit und somit den künftigen Wohlstand sicherzustellen. Der Ausbau und die Verbesserung des Investitionsfreibetrags für Investitionen in die Energiewende und Digitalisierung sowie mutige Schritte im Bereich der unternehmerischen Abschreibungen wären hierfür geeignete Maßnahmen.

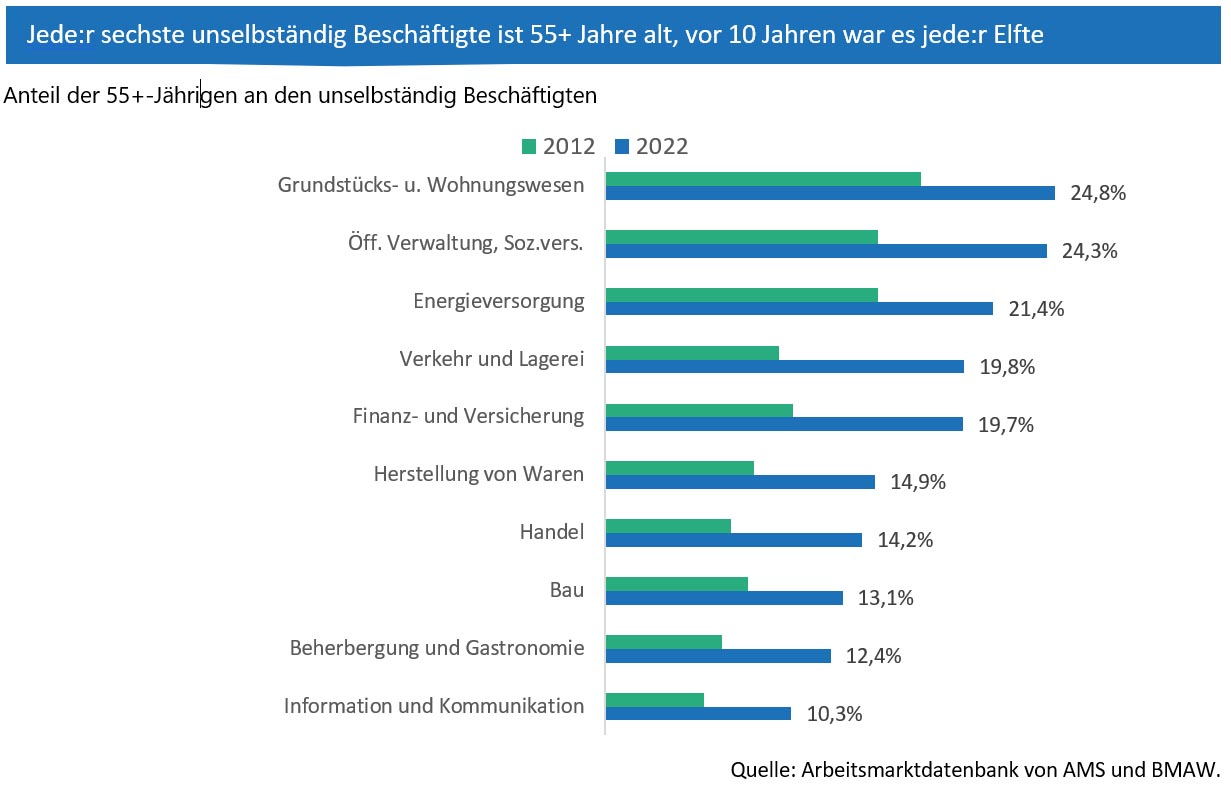

1.12.2023: Pensionierungswelle im Anrollen

Der demografische Wandel verändert die Arbeitswelt. Während das Arbeitskräfteangebot Jüngerer abnimmt, steigt der Anteil der Über-55-jährigen Beschäftigten deutlich. War vor zehn Jahren noch jede:r elfte unselbständig Beschäftigte in Österreich 55 Jahre oder älter, so gehört mittlerweile rund jede:r Sechste dieser Altersgruppe an. Manche Branchen werden in den nächsten Jahren mit einer massiven Pensionierungswelle konfrontiert sein. Besonders stark wird es den Immobiliensektor und die öffentliche Verwaltung treffen, in denen rund ein Viertel der unselbständig Beschäftigten über 55 Jahre alt ist. Für jede:n Fünften gilt dies in der Energieversorgung, im Finanz- und Versicherungssektor sowie bei den Verkehrsdienstleistungen. Diese Entwicklung schürt den ohnehin schon drückenden Arbeitskräftemangel.

Der demografische Wandel hat erhebliche Auswirkungen auf den Arbeitsmarkt, das Wachstumspotenzial sowie auf die Finanzierung des Pensions-, Kranken- und Pflegesystems. Im Jahr 1950 kamen noch sechs Erwerbspersonen auf eine Person im Pensionsalter, mittlerweile ist das Verhältnis auf 3:1 gesunken. Im Jahr 2040 werden nur mehr zwei Erwerbstätige auf eine Person im Alter von 65+ Jahren kommen.

Fazit: Die geburtenstarken Jahrgänge gehen in den nächsten Jahren vermehrt in Pension, und es kommen immer weniger junge potenzielle Arbeitskräfte nach. Das wird den Arbeitskräftemangel noch weiter verschärfen. Umso wichtiger ist es daher, effektive Anreize zu setzen, um ältere Beschäftigte länger im Erwerbsleben zu halten.

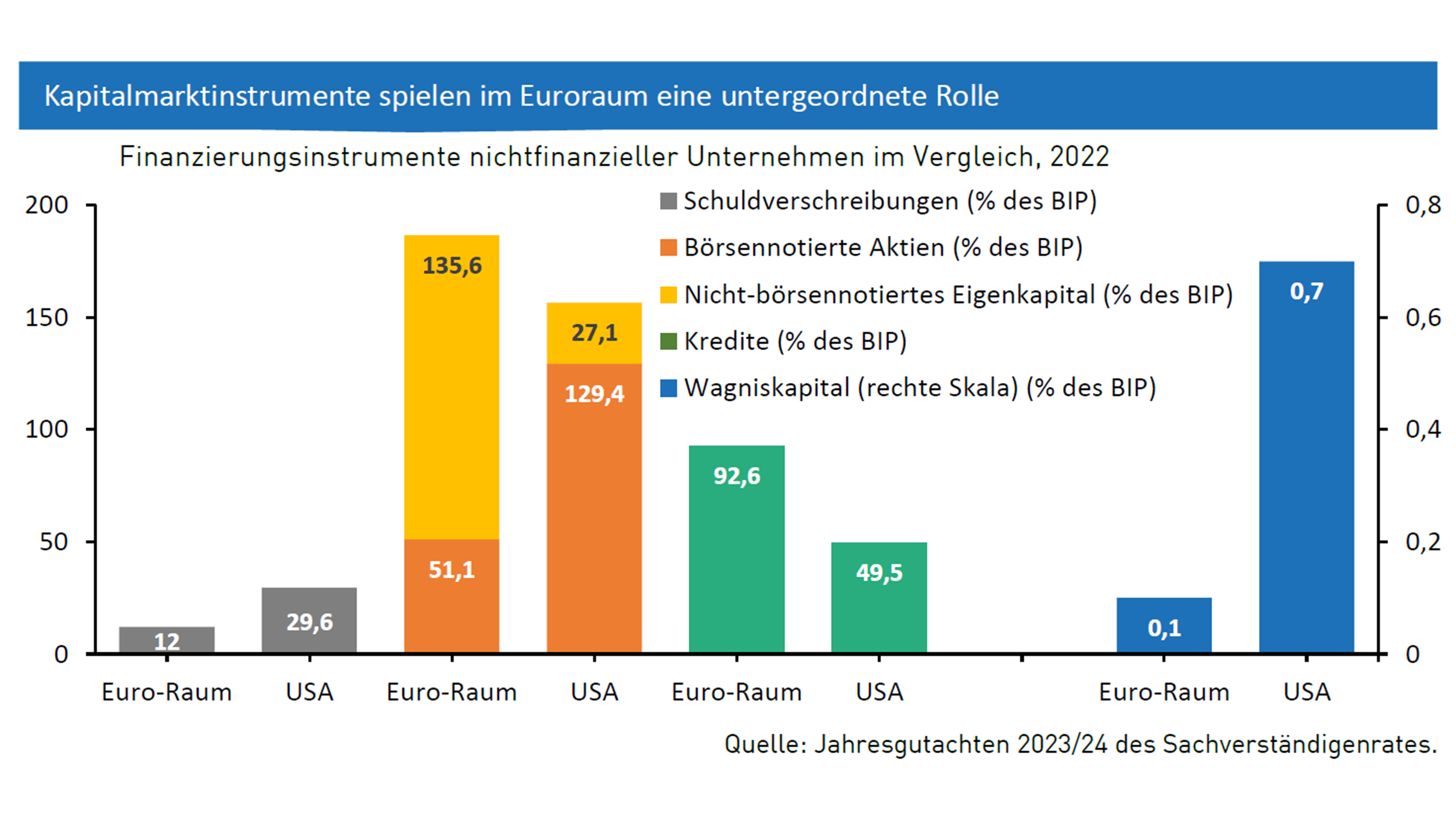

23.11.2023: Fragmentierter Kapitalmarkt als Wachstumsbremse

Gut entwickelte und liquide Kapitalmärkte haben in vielerlei Hinsicht positive Auswirkungen: Sie fördern das langfristige Wachstum, tragen zur Risikodiversifizierung bei und erweitern die Finanzierungsmöglichkeiten für Unternehmen. Private Haushalte profitieren von attraktiven Anlagemöglichkeiten.

In der EU sind die Kapitalmärkte jedoch fragmentiert und unterentwickelt, was hauptsächlich auf nationale Unterschiede in der Unternehmensberichterstattung und im Insolvenzrecht sowie auf steuerliche Hindernisse für grenzüberschreitende Investitionen zurückzuführen ist. Unternehmen finanzieren sich in der EU nur zu einem vergleichsweise geringen Teil über Kapitalmarktinstrumente wie börsennotierte Aktien, Anleihen oder Wagniskapital. Folglich ist die Unternehmensfinanzierung in Österreich und der EU stark von Bankkrediten abhängig, was zu einem höheren Fremdkapitalanteil und damit zu einem höheren Risiko in Krisenzeiten führt. Eine stärkere Einbindung des Kapitalmarktes, wie wir sie aus den USA kennen, würde eine breitere Finanzierungsbasis schaffen, wovon insbesondere Startups profitieren.

Im Vergleich mit den USA fällt neben der geringen Wagniskapitalquote (0,1 % des BIP) besonders der hohe Anteil an nicht-börsennotiertem Eigenkapital (135,6 % des BIP) im Euroraum auf. Letzteres ist zwar grundsätzlich dem Kapitalmarkt zuzurechnen, aber weniger liquide als börsennotierte Aktien, was zu niedrigeren Unternehmensbewertungen führt.

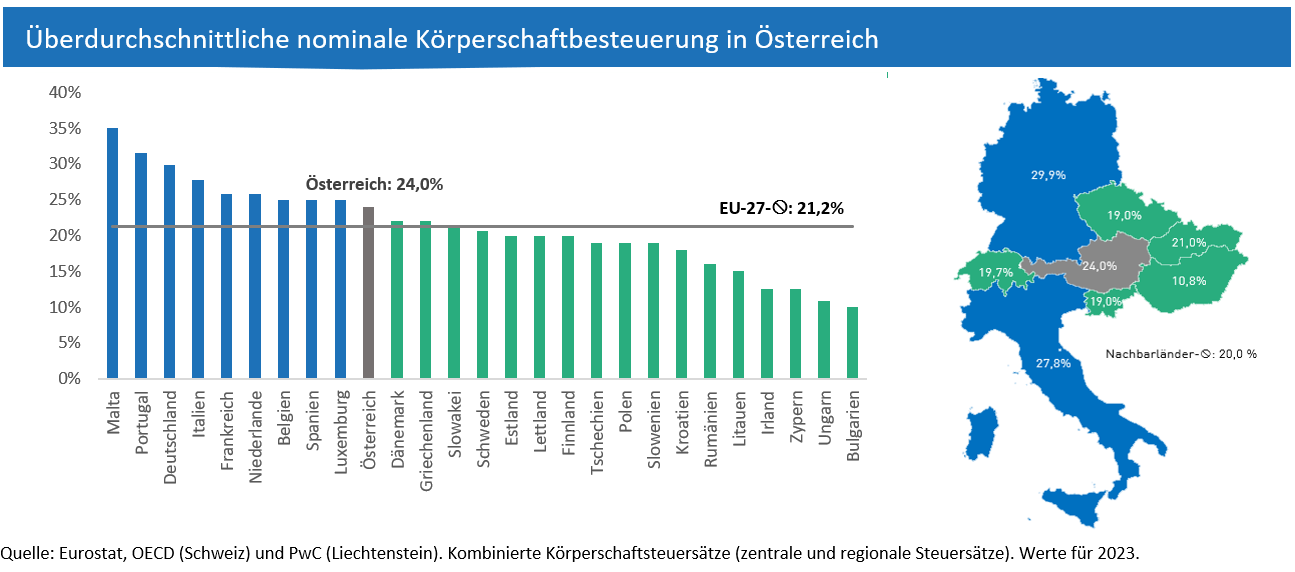

17.11.2023: Trotz erster Senkungen: KöSt-Belastung bleibt hoch

Eine hohe Körperschaftsteuerbelastung wirkt tendenziell hemmend auf Investitionen, Innovationen und somit auch auf das künftige Wirtschaftswachstum. Zudem macht sie den Wirtschaftsstandort weniger attraktiv, denn eine überproportionale Körperschaftbesteuerung hält ausländische Investoren ab und erhöht die Gefahr, dass heimische Betriebe ihren Standort ins Ausland verlagern.

Vor diesem Hintergrund ist es zu begrüßen, dass bereits eine Senkung des KöSt-Satzes eingeleitet wurde. Dennoch zeigt der europäische Vergleich für 2023 noch immer eine überdurchschnittliche nominale Besteuerung von Kapitalgesellschaften in Österreich.

Mit aktuell 24 % befindet sich Österreich unter den zehn EU-Ländern mit der höchsten nominalen Körperschaftsteuerbelastung und liegt um 2,8 Prozentpunkte über dem EU-27-Schnitt (21,2 %). Betrachtet man unsere Nachbarländer, ist der Abstand zu deren Durchschnittswert (20 %) mit vier Prozentpunkten noch größer. Nur Deutschland (29,9 %) und Italien (27,8 %) haben höhere nominale KöSt-Sätze als Österreich. Ungarn (10,8 %), Slowenien (19 %), Tschechien (19 %) und die Slowakei (21 %) sowie Liechtenstein (12,5 %) und die Schweiz (19,7 %) liegen zum Teil deutlich unter dem österreichischen Niveau. Die Senkung des KöSt-Satzes auf 23 % im nächsten Jahr ist daher zwar ein richtiger Schritt, wird jedoch an der grundsätzlichen Situation nichts Wesentliches ändern.

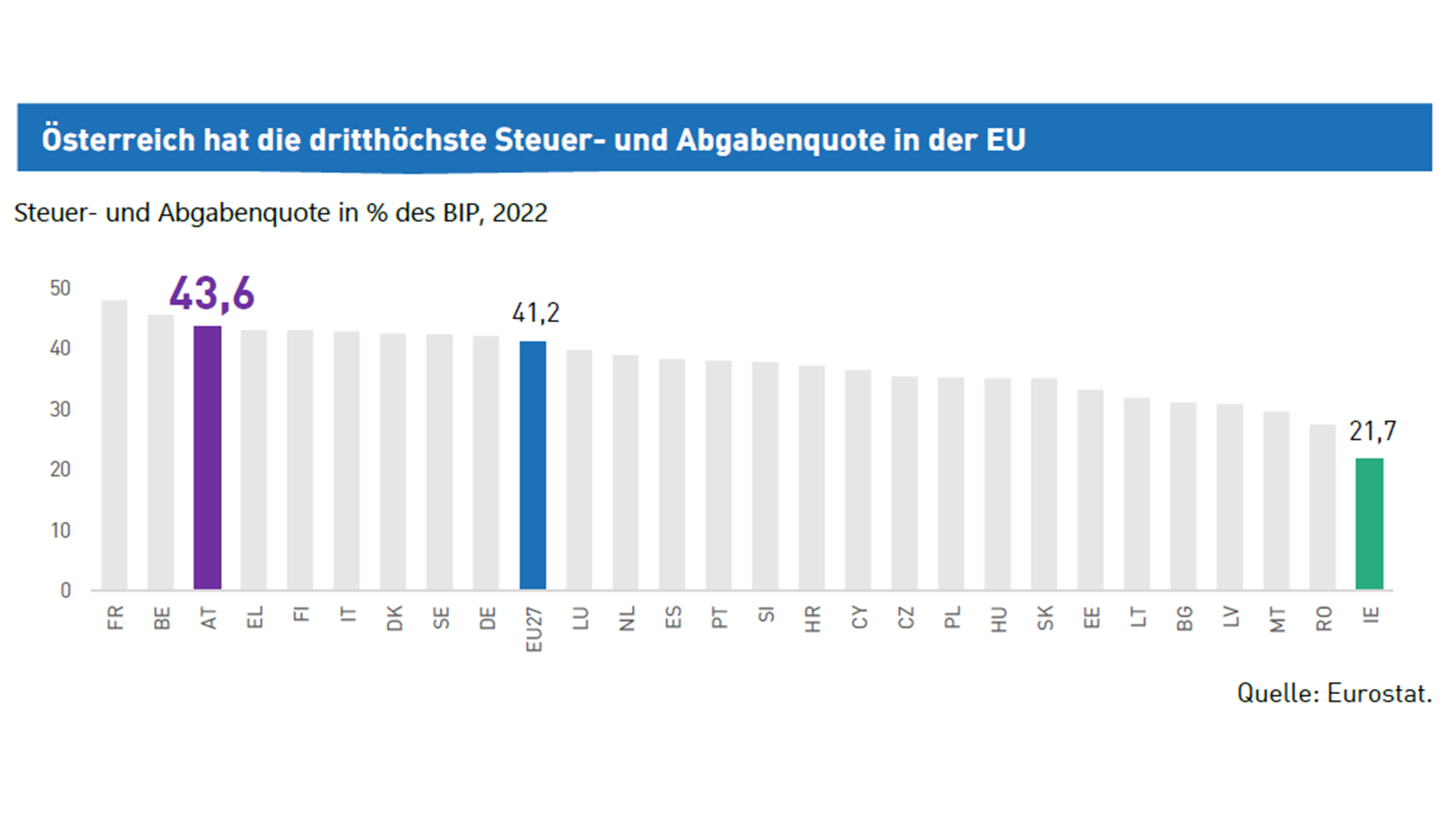

10.11.2023: Österreich bei Steuer- und Abgabenbelastung EU-weit auf Platz 3

Im europäischen Vergleich rutscht Österreich bei der Steuer- und Abgabenquote weiter ab. Mit einer Quote von 43,6 % lagen wir 2022 hinter Frankreich und Belgien auf dem dritten Rang. Im Vergleich zum Vorpandemiejahr 2019 ist das eine Verschlechterung um zwei Plätze. Positiver Spitzenreiter ist Irland, wo die Steuer- und Abgabenquote lediglich 21,7 % des BIP ausmacht. Selbst Schweden, dem traditionell der Ruf eines Hochsteuerlandes anhaftet, hat eine niedrigere Steuerquote (42,4 %) als Österreich.

Besonders hoch im internationalen Vergleich ist hierzulande die steuerliche Belastung von Arbeit. Diese wirkt sich nachteilig auf das Arbeitskräfteangebot und die Arbeitsnachfrage aus. Eine hohe Einkommensbesteuerung senkt die Bereitschaft, erwerbstätig zu sein und verteuert darüber hinaus die Personalkosten der Unternehmen. Die Abschaffung der kalten Progression sowie die Reduktion des Körperschaftsteuersatzes im Rahmen der ökosozialen Steuerreform waren wichtige erste Schritte in die richtige Richtung. Damit Österreich im Wettbewerb um Investitionen und die besten Talente bestehen kann, müssen aber noch viele weitere Maßnahmen folgen.

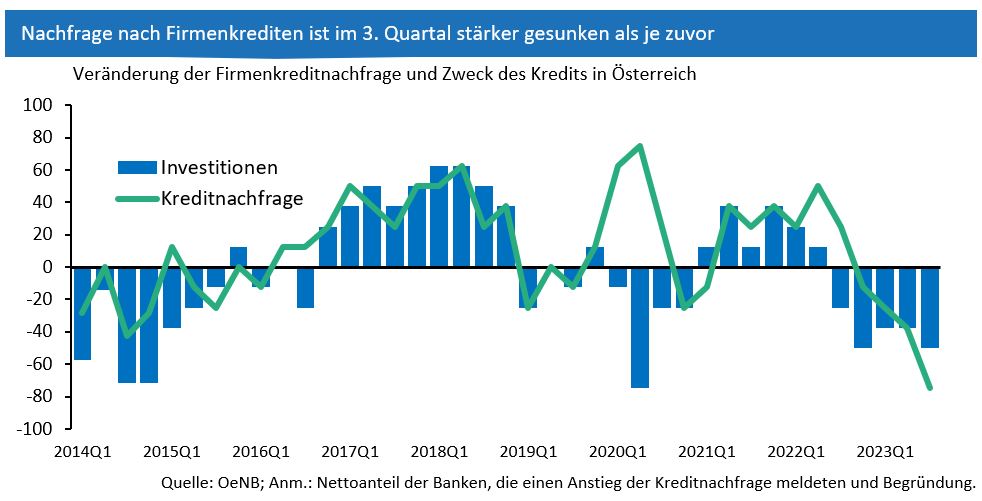

30.10.2023: Historischer Einbruch bei der Kreditnachfrage

Laut Bank Lending Survey der OeNB vom Oktober 2023 ist die Kreditnachfrage der Unternehmen in Österreich im 3. Quartal so stark gesunken wie noch nie seit Beginn der Erhebung im Jahr 2002 - und damit deutlich stärker als im Vorquartal erwartet. Bereits seit einem Jahr sinkt die Kreditnachfrage der Unternehmen kontinuierlich. Auch für das 4. Quartal wird eine weitere Verschlechterung erwartet.

Hauptgrund für den Rückgang ist die schwächere Konjunktur. Hier fallen insbesondere die sinkende Investitionsbereitschaft der Unternehmen aufgrund globaler wirtschaftlicher und geopolitischer Unsicherheiten ins Gewicht. Dementsprechend betrifft die Nachfrageschwäche vor allem längerfristige Kredite. Das sind jene Kredite, die vorrangig zur Finanzierung von Investitionen eingesetzt werden. Die Investitionsschwäche trifft Österreich in einer kritischen Phase. Um die Klimaziele zu erreichen und die Energiekosten zu senken, sind hohe Investitionen in grüne Energien notwendig. Diese gelten als sehr kapitalintensiv und sind daher von steigenden Finanzierungskosten besonders betroffen.

20.10.2023: Zukunftsbudget zukunftsfest machen

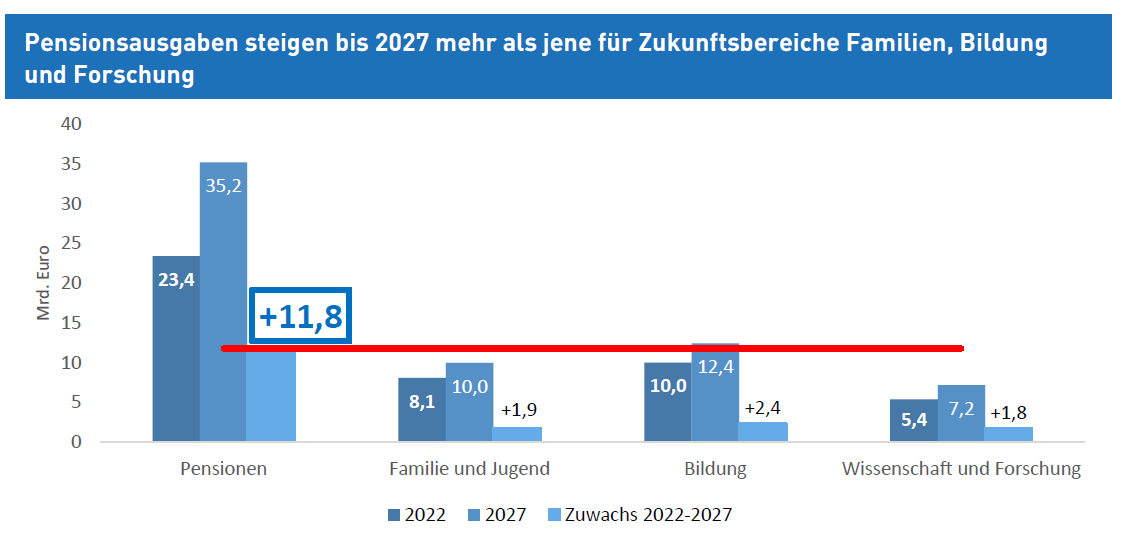

Das Bundesbudget 2024 und die weiteren Budgetpläne bis 2027 zeigen: Die Bundesregierung bleibt bei der aktiven Budgetpolitik der letzten Jahre und setzt durchaus Akzente in Zukunftsbereichen. Durch Wachstumsanreize, stärkere Forschungsförderung und Anreize für Investitionen in die Energiewende soll der Standort gestärkt werden.

Gleichzeitig steigen die Ausgaben in den nächsten Jahren weiter stark an. Die Ausgaben des Bundes erhöhen sich zwischen 2022 und 2027 um 15 % von 111 auf 128 Mrd. Euro. Getrieben wird diese Entwicklung vor allem durch die hohen Mehraufwendungen für Pensionen, die in diesem Zeitraum um rund 12 Mrd. Euro steigen und für über 70 % des Ausgabenwachstums verantwortlich sind. Damit ist der Anstieg der Pensionskosten größer als die aktuellen Aufwendungen für Familien und Jugend, Bildung oder Wissenschaft und Forschung. Im Jahr 2027 werden die Pensionszahlungen für fast 28 % der gesamten Bundesausgaben verantwortlich sein.

Stand: 29.12.2023