Chart of the Week Q3/2023

Juli bis September: Aktuelle Daten und Fakten visualisiert

Lesedauer: 8 Minuten

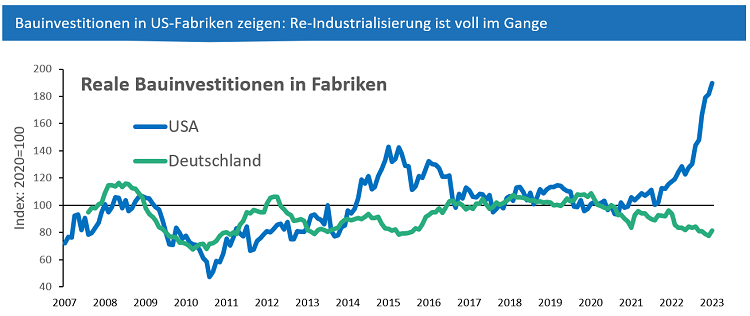

29.9.2023: „Bidenomics“ bringt EU-Staaten unter Zugzwang

Die USA erleben gerade einen ökonomischen Paradigmenwechsel. Erkennbar ist eine Abkehr von traditionellen marktliberalen Prinzipien hin zu einem Politikstil, in dem der Staat eine aktiv steuernde Rolle in der Wirtschaftspolitik einnimmt. Mit dem Infrastrukturgesetz (Bipartisan Infrastructure Bill), dem CHIPS and Science Act und dem Inflation Reduction Act (IRA) setzte die Biden-Administration 2021 und 2022 drei zukunftsorientierte Investitionsinitiativen um, die sich schon jetzt deutlich im Ausbau industrieller Kapazitäten niederschlagen.

So haben sich die Bauinvestitionen in Fabrikbauten in den USA seit 2021 inflationsbereinigt mehr als verdoppelt – und das, obwohl auch die US-Wirtschaft von hohen Zinsen und Baukosten betroffen ist. Zum Vergleich: In Deutschland lagen die realen Anlageinvestitionen in den Bau neuer Fabriken 2022 auf dem niedrigsten Stand seit der Rezession Anfang der 2010er Jahre. Europäischen Industrienationen droht ein Rückgang der eigenen Produktionskapazitäten - und damit ein Verlust an internationaler Wettbewerbsfähigkeit, sollten nicht zügig notwendige standortpolitische Hausaufgaben erledigt werden.

22.9.2023: Was Deutschlands Schwäche für Österreich bedeutet

In keinem anderen Industrieland wird 2023 eine so schwache Entwicklung der Wirtschaftsleistung erwartet wie in Deutschland. Das deutsche BIP wird in diesem Jahr laut OECD-Prognose voraussichtlich um 0,2 % bzw. laut ifo-Prognose sogar um 0,4 % schrumpfen. Deutschland spürt als Exportland den bereits seit drei Quartalen rückläufigen Welthandel sowie die Verlangsamung des chinesischen Wachstums besonders deutlich.

Neben der schwachen Konjunktur kämpft Deutschland aber auch mit strukturellen Problemen. Dazu zählen die starke Ausrichtung der deutschen Autoindustrie auf Verbrenner-Technologien und der relativ hohe Anteil an energieintensiven Branchen, die seit dem Beginn des Ukrainekriegs erhebliche Produktionsrückgänge hinnehmen mussten.

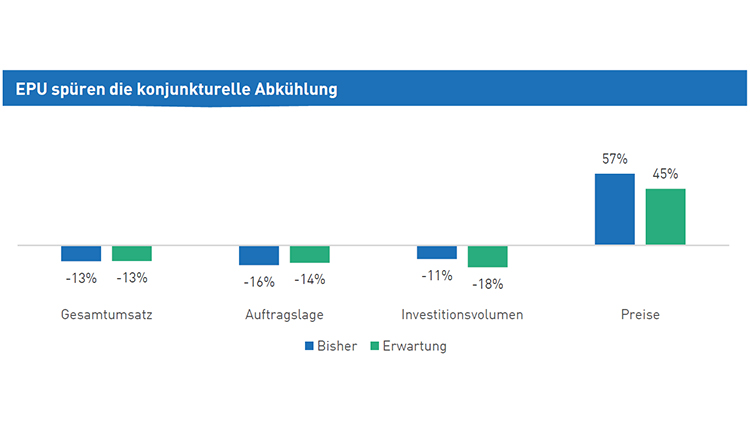

8.9.2023: Gedämpfte Stimmung bei Solo-Selbständigen

Österreichs Ein-Personen-Unternehmen waren früher von der konjunkturellen Eintrübung betroffen als die restliche Wirtschaft. Das zeigt der aktuelle WKÖ-Wirtschaftsbarometer, für den im Mai rund 3.700 Unternehmen aller Branchen und Größenklassen befragt wurden, darunter knapp 1.400 EPU. Diese berichten von rückläufiger Umsatzentwicklung und Auftragslage in den vergangenen Monaten, und auch ihr Blick in die unmittelbare Zukunft fällt verhalten aus. Zentrale Herausforderung für Solounternehmer:innen ist die Teuerung − die große Mehrheit der EPU spürt die Konsumzurückhaltung.

1.9.2023: Erzeugerpreise sinken, hohes Niveau bleibt

Seit ihrem Höhepunkt in der zweiten Jahreshälfte 2022 haben sich die Erzeugerpreise in der Industrie deutlich abgeschwächt. Im Juli gab es mit einer jährlichen Teuerungsrate von -1,3 % sogar erstmals seit Anfang 2021 eine negative Inflationsrate. Trotz des Rückgangs liegen die industriellen Erzeugerpreise aber immer noch um rund 36 % über dem Niveau von 2019. Zum Vergleich: Der HVPI für Industriegüter lag im Juli nur um 22 % über dem Durchschnitt von 2019.

Dass der Erzeugerpreisindex (EPI) nachgibt, liegt in erster Linie an den gesunkenen Energiepreisen, die zuvor maßgebliche Preistreiber waren. Eine Rückkehr zum Vorkrisenniveau ist das jedoch nicht. Im Vergleich zum Jahresdurchschnitt 2019 lagen die Erzeugerpreise für Energie im Juni 2023 immer noch um 57 % höher. Das Preisniveau der übrigen Gütergruppen hat sich zwar stabilisiert, ein ähnlich deutlicher Rückgang wie bei den Energiepreisen zeichnet sich aber noch nicht ab. Die Vorleistungsgüter, die Vorlaufindikator für die restliche Wertschöpfungskette sind, stagnieren bereits seit 12 Monaten.

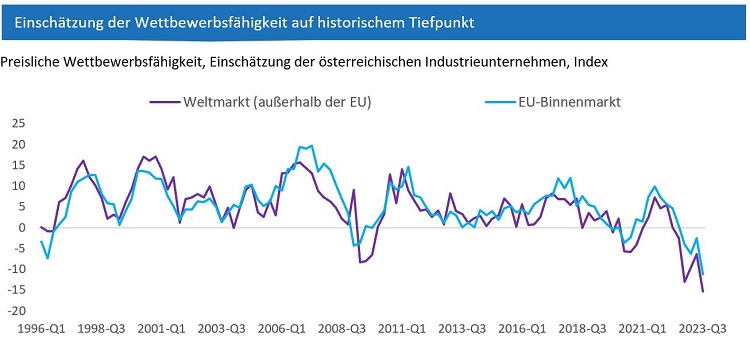

25.8.2023: Wettbewerbsfähigkeit auf Talfahrt

Die preisliche Wettbewerbsfähigkeit der heimischen Industriebetriebe ist im dritten Quartal auf einen historischen Tiefstand gesunken. Besonders schlecht schätzen die Unternehmen ihre Wettbewerbsfähigkeit auf den Märkten außerhalb der EU ein. Die Einschätzungen dazu befinden sich auf dem niedrigsten Wert seit Beginn der Messreihe im Jahr 1996. Selbst während der Finanzkrise wurden keine so niedrigen Werte gemessen.

Hintergrund: Die im internationalen Vergleich in Österreich immer noch höheren Energiepreise erschweren es den Unternehmen, auf Exportmärkten kompetitiv zu bleiben. Zudem sind hierzulande in den letzten Jahren auch die Lohnstückkosten stärker als bei wichtigen Wettbewerbern gestiegen. Die in Österreich überdurchschnittlich hohe Inflation erhöht den Kostendruck zusätzlich.

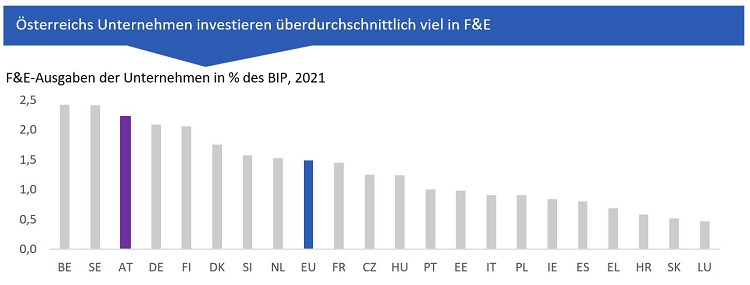

18.8.2023: Unternehmen sind treibende Kraft für Forschung und Innovation

Der neue WKÖ Standort-Check zeigt: Wenn es um Forschung und Entwicklung (F&E) geht, schneidet Österreich im europäischen Vergleich gut ab. Möglich wird das erst durch das Engagement der heimischen Betriebe. Denn Österreich hat EU-weit gesehen die dritthöchsten unternehmerischen Ausgaben für F&E. Nur die belgischen und schwedischen Unternehmen geben einen noch höheren Anteil am BIP für F&E aus.

In Summe sind die Unternehmen für rund zwei Drittel der gesamten F&E-Ausgaben in Österreich verantwortlich – und leisten damit einen wesentlichen Beitrag zur Erreichung des EU-weiten 3-Prozent-Ziels bei der F&E-Quote. Gemeinsam mit Belgien, Schweden und Deutschland ist Österreich eines von nur vier EU-Ländern, die dieses Ziel erfüllen bzw. übererfüllen. Für das heurige Jahr erwartet die Statistik Austria sogar, dass die F&E-Aufwendungen Österreichs 3,22 % des BIP erreichen werden.

F&E sowie innovative Produkte und Dienstleistungen sind der Nährboden für die Wettbewerbsfähigkeit, die Produktivität und das Wachstum einer Volkswirtschaft. Die österreichische Bundesregierung hat sich zum Ziel gesetzt, Österreich bis 2030 als führendes Forschungs-, Technologie- und Innovationsland zu positionieren. Der Anspruch ist, ins weltweite Spitzenfeld aufzusteigen. In der österreichischen FTI-Strategie 2030 wird etwa bei der Kennzahl F&E-Ausgaben als Anteil am BIP eine globale Top-5-Platzierung angestrebt.

Derzeit befindet sich Österreich weltweit auf Rang 7 bei diesem Indikator. Die Spitzenpositionen werden von hochinnovativen Ländern wie Israel, Südkorea und den USA besetzt. Damit F&E-Ausgaben zu wachstumsfördernden Innovationen führen, müssen zudem geeignete Rahmenbedingungen für die Umsetzung von F&E-Ergebnissen in marktfähige Produkte vorliegen.

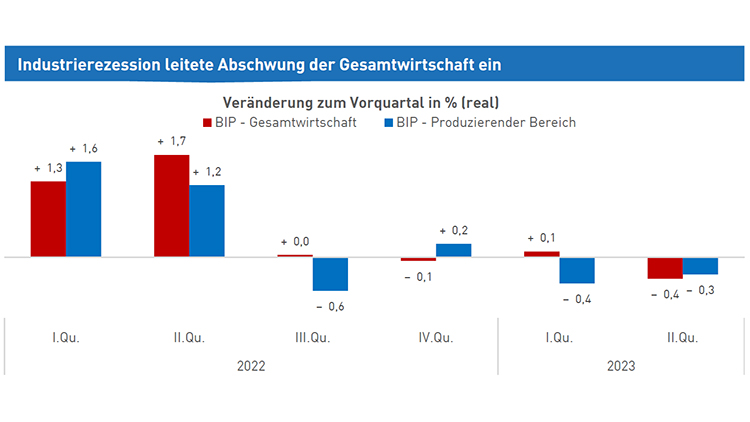

14.8.2023: Auf Industrierezession folgt gesamtwirtschaftlicher Abschwung

Die neueste WIFO-Schnellschätzung zeigt für das zweite Quartal 2023 einen Rückgang des heimischen Bruttoinlandsproduktes. Auf die Industrierezession folgt nun eine Rezession der Gesamtwirtschaft. Die derzeitigen konjunkturellen Entwicklungen stimmen nicht zuversichtlich, auch im dritten Quartal 2023 dürfte das BIP erneut zurückgehen. Die Exporte sind durch die schwache weltwirtschaftliche Entwicklung und dem in Österreich überdurchschnittlich hohen Kostendruck, der zu Wettbewerbsnachteilen im internationalen Vergleich führt, gebremst.

Die Industrie ist für Österreichs Wirtschaft nach wie vor Taktgeber der Konjunktur und tragende Säule: So erwirtschaftet der Produzierende Bereich 29,2 % der Gesamtwertschöpfung Österreichs. Durch die starke Vernetzung mit industrienahen Dienstleistungen und regionalen Wirtschaftsstrukturen wirkt sich die Schwäche des industriellen Sektors auf die allgemeine Wirtschaftslage in Österreich aus.

Um dem Schrumpfen der heimischen Wirtschaft entgegenzuwirken, braucht es jetzt dringend ein Standortpaket, das sowohl schnell als auch längerfristig wirksame Maßnahmen beinhaltet. Dazu gehören: Eine signifikante Senkung der Steuer- und Abgabenlast auf Arbeit, wettbewerbsfähige Energiepreise, eine dauerhafte Implementierung der Strompreiskompensation für wettbewerbsverzerrende CO2-Zertifikatskosten, ein deutlich investitionsfreundlicherer Rechts- und Steuerrahmen, zielgerichtete Förderungen für Investitionsprojekte zur Dekarbonisierung der Wirtschaft und eine Umsetzung des angekündigten Arbeitsmarkt- und Leistungspaketes zur Linderung des Arbeitskräftemangels.

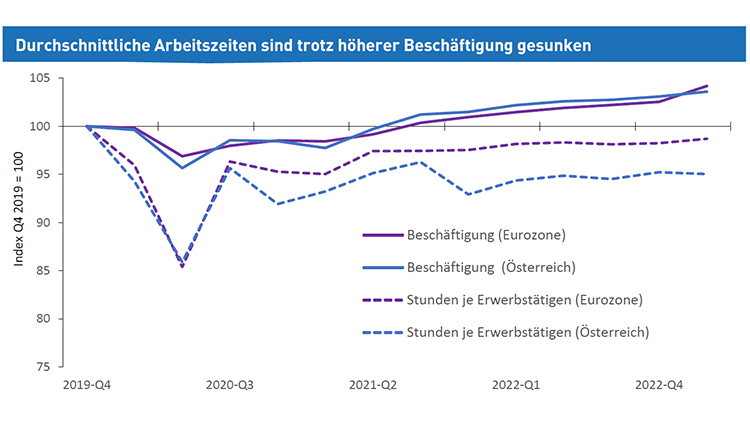

4.8.2023: Das Arbeitsmarkt-Paradoxon

Der österreichische Arbeitsmarkt verzeichnete im Juli 2023 erstmals in seiner Geschichte mehr als 4 Millionen unselbständig Beschäftigte. Dass die Wirtschaft dennoch viele Stellen nicht besetzen kann, hängt wesentlich mit der indirekten Arbeitszeitverkürzung seit Beginn der Pandemie zusammen.

In beinahe allen Branchen klagen Unternehmen über einen akuten Arbeitskräftemangel. Ein wesentlicher Grund für die Knappheit ist, dass die durchschnittlich geleisteten Arbeitsstunden immer noch deutlich unter dem Vorkrisenniveau liegen. Im 1. Quartal 2023 arbeiteten die Erwerbstätigen in Österreich durchschnittlich um 5 % weniger als im 4. Quartal 2019. Das ist mehr als eine Stunde pro Woche und Erwerbstätigen weniger. Wenn alle 4 Mio. Beschäftigte in Österreich eine Stunde weniger pro Woche arbeiten, entspricht das einem Verlust von rund 130.000 Arbeitskräften (bei einer durchschnittlichen Arbeitszeit von ca. 31 Stunden) und erklärt einen Großteil des Arbeitskräftemangels.

Die Gründe hierfür sind vielfältig: Zum einen kam es zu einem Rückgang der Überstunden um - 17,1 % bzw. - 18,5 Mio. Stunden im Vergleich zum 1. Quartal 2019, was rund 5 Stunden je Arbeitnehmer:in entspricht. Zum anderen ist der Anteil der Teilzeitbeschäftigten zwischen 2019 und 2022 von 28,5 % auf 31,1 % angestiegen. Auch das „Horten“ von Arbeitskräften oder eine Verlagerung von Arbeitsplätzen hin zu Branchen mit durchschnittlich kürzeren Arbeitszeiten sind denkbar.

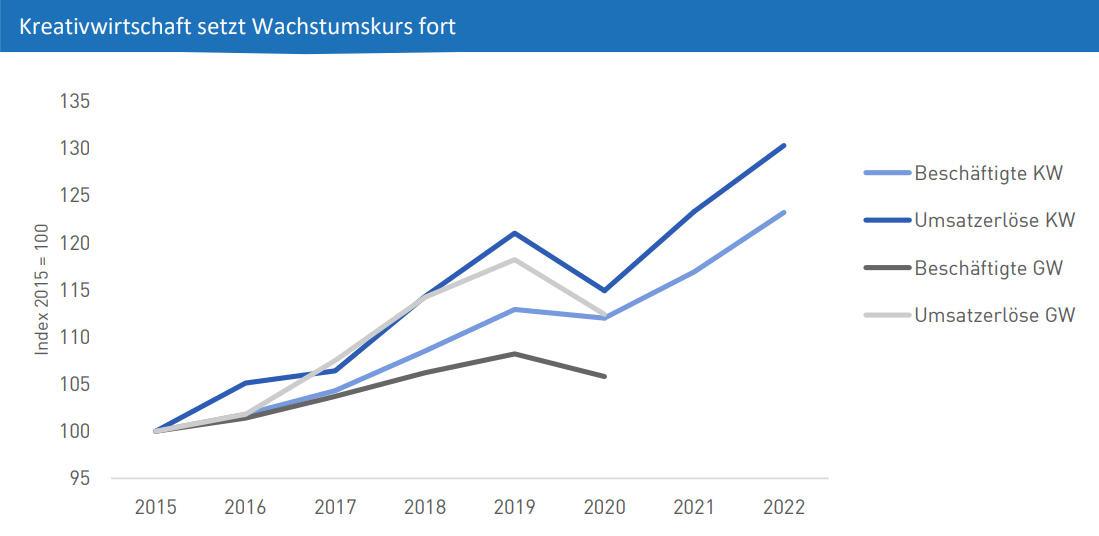

28.7.2023: Innovationstreiber Kreativwirtschaft

Die Kreativwirtschaft ist und bleibt Wachstumsturbo und Triebfeder für den Standort. Viele heimische Kreativwirtschaftsbereiche haben sich auch in den Corona-Krisenzeiten resilient gezeigt und konnten sich seither dynamisch entwickeln, wie die Umsatz- und Beschäftigenzahlen belegen. Nachdem die rund 50.000 Kreativwirtschaftsbetriebe mit knapp 170.000 Beschäftigten im Jahr 2020 Umsätze von 24 Mrd. Euro erreichten, zeichnen sich in den Folgejahren kräftige Zuwächse ab.

Vor pandemiebedingten Einschnitten war zwar auch die Kreativwirtschaft nicht gefeit. Der aktuelle Kreativwirtschaftsbericht zeigt jedoch, dass sich dieser Bereich in Summe deutlich erholt und auf die Überholspur zurückgefunden hat. Bereits 2021 konnte der Umsatz um 7 % gegenüber dem Vorjahr gesteigert werden. Im Jahr 2022 erhöhten sich die Erlöse noch einmal um 6 %. Insgesamt realisierte die Kreativwirtschaft demnach ein Umsatzwachstum von + 13 % ausgehend vom Jahr 2020. Diese positive Entwicklung wird insbesondere durch das dynamische Wachstum im Bereich Software (+ 15 %) und die sich kräftig erholende Film- und Musikbranche (+ 35 %) geprägt.

21.7.2023: China nahe an der Deflation - Sorge um Weltkonjunktur wächst

Während die westlichen Zentralbanken mit einer zu hohen Inflation kämpfen, hat China das gegenteilige Problem und befindet sich an der Schwelle zur Deflation. Die Verbraucherpreise blieben im Juni im Vorjahresvergleich unverändert, die Erzeugerpreise fielen so stark fielen wie zuletzt 2016. Gründe für die stagnierenden Preise sind eine schwache Binnennachfrage und rückläufige private Investitionen.

Der einzige Lichtblick für das Land sind überraschend resiliente Exportzahlen. Im Umkehrschluss führt die schwächelnde Binnennachfrage aber dazu, dass die Handelsbeziehungen zwischen Europa und China zunehmend einseitig werden. Das EU-Handelsbilanzdefizit mit China hat sich seit Beginn der Pandemie massiv ausgeweitet und ist mittlerweile größer als jenes zwischen den USA und dem Land.

7.7.2023: Wettbewerbsfähigkeit der Industrie gefährdet

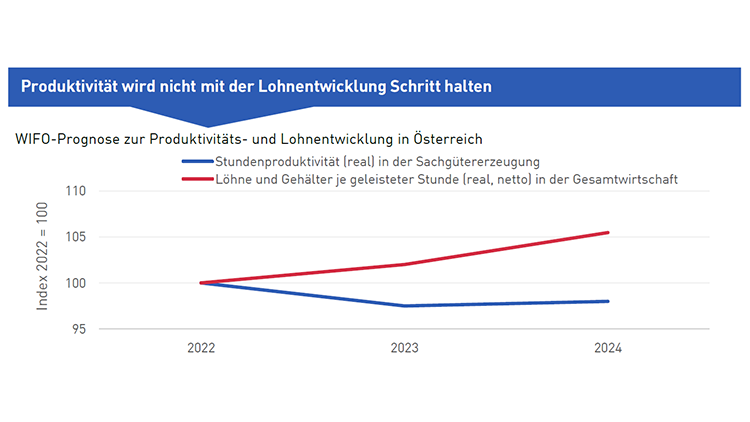

Für die österreichischen Industriebetriebe schrumpft der Kuchen, während die Kosten gleichzeitig steigen. Aufgrund der weltweit schwachen Auftragsentwicklung muss die heimische Industrie heuer mit einem Rückgang der Bruttowertschöpfung um 2 % rechnen. Auch nächstes Jahr dürfte sie sich mit einem Plus von nur 0,8 % deutlich schwächer als die Gesamtwirtschaft entwickeln. Die Wertschöpfungsentwicklung der Industrie steht damit in starkem Kontrast zu den erwarteten Lohnforderungen.

Die Lohnstückkosten nahmen in der österreichischen Sachgüterzeugung bereits in den letzten drei Jahren stärker zu als beim wichtigsten Handelspartner Deutschland. Dieses Jahr werden sie in Österreich nochmal um fast 10 Prozent und 2024 abermals um über 7 Prozent ansteigen, prognostiziert das WIFO. Ein wesentlicher Treiber der Lohnstückkosten-Entwicklung ist die im internationalen Vergleich überdurchschnittlich hohe Verbraucherpreisinflation in Österreich. Die Produktivitätsentwicklung pro Arbeitsstunde wird in den nächsten beiden Jahren hingegen wesentlich schwächer als die Lohnentwicklung ausfallen.