Ausländische Direktinvestitionen und Österreich: Alte Schwächen und neue Herausforderungen

Analyse zum Status der FDI

Lesedauer: 10 Minuten

Seit 2008 sind ausländische Direktinvestitionen (engl.: foreign direct investment, FDI) relativ zum BIP in und aus Österreich auf einem Abwärtstrend. 2019 stieg zwar das Vertrauen ausländischer Investoren in Österreich als FDI-Ziel, das globale Umfeld hat sich aber abgekühlt.

Was sind FDI?

FDI bezeichnen langfristige grenzüberschreitende Unternehmensbeteiligungen, die mindestens 10 % am stimmberechtigten Kapital ausmachen (OECD, 2008). Man unterscheidet zwischen aktiven (von Österreich im Ausland) und passiven FDI (Investitionen nach Österreich).

Das globale wirtschaftliche Umfeld hat sich seit Ende 2018 eingetrübt. Begleitet wurde diese Abkühlung von Handelskonflikten und einer verstärkt konfrontativen Wirtschaftsdiplomatie der USA. Durch die US-Steuerreform gingen 2018 die globalen FDI-Flüsse um 27 % zurück, da dadurch Rückführungen von Gewinnen und Vermögen aus dem Ausland steuerschonend behandelt werden. Passive FDI-Flüsse in die OECD gingen um 23 % zurück, was größtenteils auf Desinvestitionen in Irland und der Schweiz und auf reduzierte Investitionen in Großbritannien, den USA und Deutschland zurückzuführen ist (UNCTAD, 2019; OECD, 2008).

Europa ist weiterhin die weltweit attraktivste Destination für FDI und auf dem höchsten Punkt ihrer Attraktivität seit 10 Jahren. Hauptrisiken für die FDI-Attraktivität Europas sind jedoch der Brexit und mögliche negative Auswirkungen auf die politische Stabilität in der EU, Populismus/Protektionismus und globale politische Unsicherheiten (EY, 2019).

Seit dem EU-Beitritt hat sich Österreich zu einem wichtigen Investor und attraktiven Investitionsstandort entwickelt. In den letzten zehn Jahren haben sich FDI in Österreich jedoch schleppend entwickelt, da das Land keine idealen Rahmenbedingungen geboten hat. Österreichs Entwicklung charakterisiert sich wie folgt:

Im A.T. Kearney FDI Confidence Index liegt Österreich 2019 auf dem fünftletzten Platz.

- Österreichs Attraktivität als FDI-Destination hat sich 2019 von einem niedrigen Niveau aus verbessert. Im FDI Confidence Index liegt das Land am 21. Platz (2018: Rang 24). Das ist jedoch der fünftletzte Platz.

- Gemessen am BIP, haben sich aktive und passive FDI in Österreich seit 2008 stark verschlechtert, während sich Vergleichsländer stabiler entwickelten.

- Mit 31,1 % betrifft der größte Anteil der passiven FDI nach Österreich Unternehmenszentralen. Dieser Anteil ist in den letzten Jahren gestiegen.

- Gezielte Maßnahmen zur Stärkung der österreichischen Rahmenbedingungen könnten eigene Schwächen ausgleichen und der globalen Abkühlung entgegenwirken.

Zehn schwächelnde FDI-Jahre in Österreich

Was ist mit FDI-Beständen und Flüssen gemeint?

FDI werden üblicherweise in Beständen oder Flüssen dargestellt.

FDI Bestände sind die Summe der gesamten Investitionen die bereits existieren.

FDI Flüsse sind jene Investitionen, die über einen bestimmen Messzeitraum (üblicherweise ein Jahr) durchgeführt werden. Diese können negativ sein, wenn in dem Zeitraum mehr Investitionen aufgelöst werden („Desinvestitionen“) als neue getätigt werden.

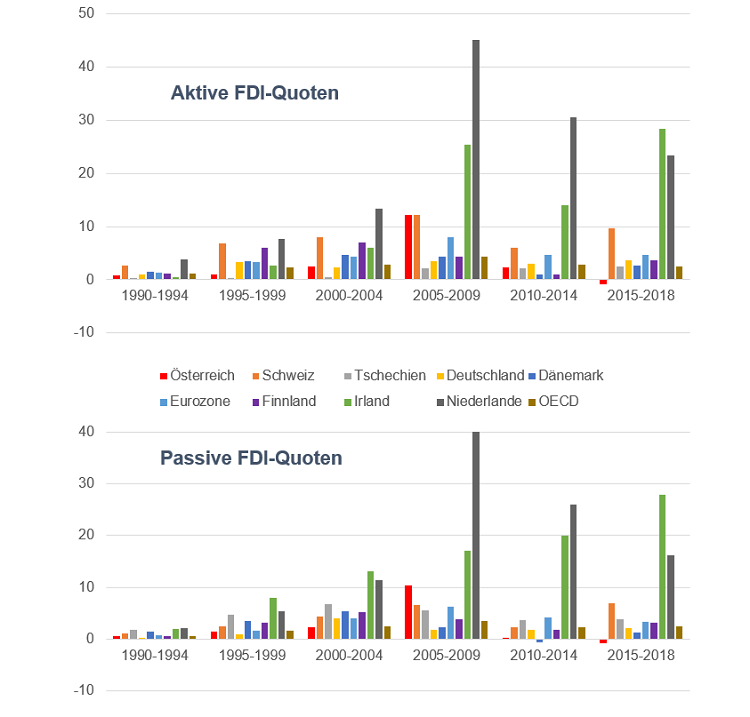

Abbildung 1 zeigt durchschnittliche aktive und passive FDI-Flüsse (in % des BIP) von einer Auswahl an Vergleichsländern. Die Durchschnitte wurden für 5-Jahresperioden gebildet, um Verzerrungen durch große Einzelprojekte auszugleichen. Die Betrachtung dieser FDI-Quoten zwischen 1990 und 2009 zeigt zeitweise einen starken Anstieg für Österreich. Im Zeitraum 2005 bis 2009 überholte Österreich die Schweiz und lag hinter Spitzenreitern wie Irland oder den Niederlanden. Aufgrund des Vergleichs mit anderen Volkswirtschaften wird deutlich, dass FDI nicht nur von einer positiven Wirtschaftsentwicklung abhängen, sondern auch auf die jeweiligen Rahmenbedingungen in den verschiedenen Ländern reagieren. Zwischen 2000 und 2007 herrschte somit in Österreich ein Umfeld, das für Investitionen förderlich war.

Die Trendumkehr von 2008 wird besonders in den folgenden Durchschnittsperioden sowohl bei aktiven als auch passiven FDI sichtbar. Trotz der Weltfinanzkrise war die Entwicklung in den betrachteten Vergleichsländern weniger negativ, was darauf hindeutet, dass sich die gesetzlichen Rahmenbedingungen in Österreich bzw. die Attraktivität von Österreich vergleichsweise schlecht entwickelt haben. Die Trendumkehr lässt sich sowohl bei der aktiven als auch der passiven FDI-Quote Österreichs beobachten. Bei der passiven Quote fiel der Rückgang noch deutlicher aus, was in den Vergleichsländern weniger stark der Fall war. Die einzige Periode in der Österreich über der Eurozone lag, war zwischen 2005 und 2009.

Abbildung 1: Mittelwerte aktiver und passiver FDI-Flüsse ausgewählter Vergleichsländer, 1990-2018, in % des BIP (Quelle: Weltbank)

Zwischen 2005 und 2009 wuchsen passive FDI jährlich um Ø 10 % des BIP.

Im Zeitraum 2015-2018 betrug der Rückgang Ø -0,8 % des BIP.

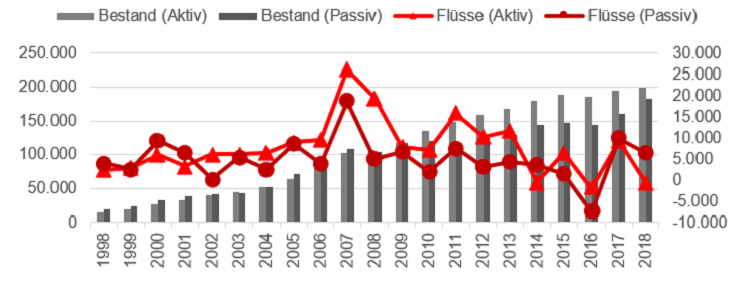

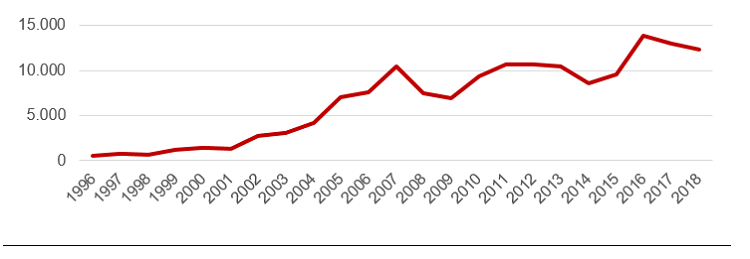

Wie in Abbildung 2 ersichtlich, stiegen die absoluten FDI-Bestände Österreichs seit 1998 stetig an. Eine genauere Betrachtung zeigt jedoch, dass sowohl bei den aktiven als auch den passiven FDI-Flüssen in den letzten zehn Jahren eine Verlangsamung des Wachstums eintrat. Im Beobachtungszeitraum kam es einzig im Jahr 2016 sowohl zu einem Rückgang der absoluten aktiven als auch passiven Bestände.

Abbildung 2: Bestand und Flüsse aktiver und passiver Direktinvestitionen aus Österreich, 1998-2018, in Mio. Euro (Quelle: OeNB

Abbildung 2 zeigt ebenso, dass das Wachstum der aktiven und passiven Bestände bis 2009 relativ gleichmäßig erfolgte, danach kam es zu einer verhaltenen Entwicklung bei den passiven Beständen, wohingegen die aktiven Bestände weiter wuchsen. Unternehmen aus Österreich investierten demnach nach 2009 in den meisten Jahren aktiver im Ausland als Unternehmen aus anderen Ländern in Österreich. Die verhaltene Entwicklung bei den passiven FDI weist auf eine vergleichsweise geringe Attraktivität des Standorts Österreich in diesem Zeitraum hin, wenn man bedenkt, dass die Entwicklung der globalen aktiven und passiven FDI stabiler verlief.

Investoren können wählen in welche Länder sie investieren. Dadurch ist der Umfang passiver FDI ein wichtiger Indikator für die Attraktivität eines Standortes und dessen Wettbewerbsfähigkeit. Die Attraktivität wird einerseits durch die rechtlichen und steuerlichen Rahmenbedingungen und andererseits die Verfügbarkeit von Humankapital bestimmt. Je nach Investitionstyp, werden verschiedene Faktoren unterschiedlich gewertet: Für Investitionen in Hochtechnologiesektoren sind beispielsweise Standorte mit einem ansprechenden steuerlichen Umfeld, Forschungsförderungen und ausreichend verfügbaren Fachkräften besonders attraktiv. Österreich verbesserte seine Attraktivität (A.T. Kearney, 2019) im Jahr 2019 deutlich. Grund dafür waren hohe Forschungsförderungen, ein starker Technologiesektor und die geplante Steuerreform der Regierung Kurz von 2017 bis 2019.

Was leisten FDI?

FDI tragen zum Wirtschaftswachstum eines Landes bei. Dieser Wachstumseffekt ist sogar höher als bei inländischen Investitionen, wenn FDI von Know-how-Transfers begleitet werden.

FDI sind dadurch produktiver, jedoch gilt dies nur, wenn das Empfängerland über ein gewisses Ausmaß an Humankapital verfügt, also ausreichend gut ausgebildete Fachkräfte hat.

Ebenso lösen FDI häufig weitere inländische Investitionen aus, wodurch ein Euro an FDI in einem Land insgesamt mehr als einen Euro an Investitionen auslöst (Borensztein, et al., 1998).

FDI leisten einen Beitrag zur finanziellen Stabilität, wirtschaftlicher Entwicklung und dem gesellschaftlichen Wohlstand.

Analyse nach Branchen

Warum schwanken FDI-Flüsse manchmal stark?

Vor allem in Sektoren, die relativ geringe FDI-Bestände aufweisen, können einzelne Investitionsprojekte FDI-Statistiken verzerren. Die langfristige Entwicklung verschiedener Branchen ist informativ, muss jedoch mit Vorsicht betrachtet werden.

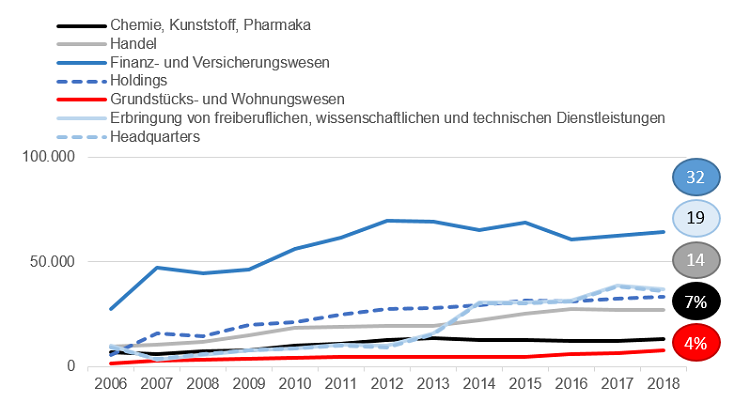

Eine genauere Betrachtung verschiedener Branchen hilft zu verstehen, ob sich die FDI Entwicklung auf bestimmte Branchen konzentriert, oder ob diese über die gesamte Wirtschaft hinweg ähnlich stattfindet. Besonders gut entwickelt haben sich seit 2006 das Finanz- und Versicherungswesen (inkl. Holdings), die Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen (inkl. Headquarters), der Handel sowie die Branche Chemie, Kunststoff, Pharmaka. 2018 gingen mit 64 Mrd. Euro 32,2 % der aktiven FDI aus Österreich in das Finanz- und Versicherungswesen. Die Finanzbranche hat eine besondere Bedeutung für die Exportwirtschaft in Österreich, da Banken Exportfinanzierungen anbieten und durch ihre internationalen Netzwerke lokale Partner für Unternehmen aus Österreich sind.

Branchen mit einem geringeren Anteil an den gesamten aktiven FDI verzeichneten teilweise höhere Wachstumsraten als die führenden Branchen. In den letzten fünf Jahren, zwischen 2014 und 2018, verzeichnete der Fahrzeugbau ein vergleichsweise hohes Wachstum von 50,7 %. Hotels und Restaurants wuchsen um 43,1 % und die Branche Nahrungsmittel, Getränke, Tabak ebenso um 43,1 %. Diese Wachstumsraten weisen einerseits darauf hin, dass diese Branchen in der Wirtschaft Österreichs Bedeutung haben und andererseits, dass Unternehmen aus Österreich in andere Länder expandieren.

Den stärksten Rückgang zwischen 2014 und 2018 verzeichnete mit -72,9 % die Branche Energie, Wasser, Abfall. Sie umfasste 2018 1,6 % der aktiven FDI aus Österreich. Ebenso waren Landwirtschaft und Bergbau mit -64,4 % von einem starken Rückgang betroffen. Dadurch fiel ihr Anteil an den aktiven FDI von 4 % auf 2,2 %.

Abbildung 3: Bestand aktiver FDI aus Österreich, Top-5-Branchen, 2006-2018 (Quelle: OeNB)

2018 gingen rund 32 % der aktiven FDI aus Österreich in das Finanz- und Versicherungswesen

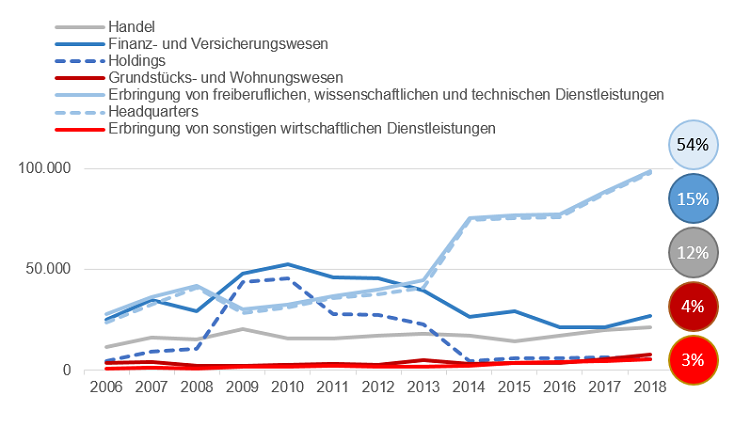

Wie Abbildung 4 zeigt, sind die passiven FDI in Österreich stärker konzentriert als aktive FDI. 2018 machte die Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen (inkl. Headquarters) 54,1 % aller passiven FDI nach Österreich aus. Die Entwicklung des Finanz- und Versicherungswesens ging stark zurück, was auf den Rückgang von holdingbezogenen FDI zurückzuführen ist.

2018 gingen rund 54 % der passiven FDI nach Österreich in die Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen (inkl. Headquarter)

Die Entwicklung der restlichen Top-5-Branchen der passiven Investitionen verlief

relativ stabil. Mit 21 Mrd. Euro (11,7 % der FDI) hat sich 2018 der Handel ebenso zu einem wichtigen FDI-Empfänger entwickelt.

Andere Sektoren haben nur einen geringen Anteil an den absoluten passiven FDI, verzeichnen jedoch teils hohe Wachstumsraten.

- Eine relativ starke Entwicklung verzeichnete beispielsweise das Grundstücks- und Wohnungswesen. Passive FDI stiegen zwischen 2014 und 2018 um 136 %, was auf eine stärkere Internationalisierung der Branche hinweist.

- Einen starken Anstieg in diesen fünf Jahren verzeichnete die Herstellung von Glas und Steinwaren. Diese Branche wuchs um 114 %, jedoch zog sie 2018 nur 0,6 % der gesamten passiven FDI an.

- FDI in das Bauwesen wuchsen zwischen 2014 und 2018 um 367 %, bei einem Anteil von 0,3 % an den passiven FDI. Einzelne Investitionen wirken sich jedoch wegen der geringen Gesamtinvestitionen stark aus.

Zwischen 2014 und 2018 wuchsen passive FDI in das Bauwesen in Österreich um 367 %.

Die schwächste Entwicklung zwischen 2014 und 2018 wies die Branche Information und Kommunikation auf, die 2018 1,4 % der passiven FDI anzog. Ihre passiven FDI-Bestände gingen in diesem Zeitraum um 26 % zurück. Laut einer WIFO-Studie aus dem Jahr 2016 lag Österreich außerdem bei Investitionen im Telekom-Sektor von 21 untersuchten Industriestaaten auf dem letzten Platz (Friesenbichler, 2016). Das ist eine beunruhigende Entwicklung, da digitale Infrastruktur eine wichtige Rolle für die zukünftige Wettbewerbsfähigkeit des Standortes Österreich spielt.

FDI führen zu Beschäftigung in Österreich und Einkommen für Unternehmen aus Österreich

FDI haben starke Effekte auf Österreichs Beschäftigte und Unternehmen. Insgesamt waren 2016 in Österreich durch passive FDI 255.201 Personen beschäftigt. Dieser Wert hat sich über die letzten 20 Jahre stabil entwickelt und liegt seit 2011 konstant über dem Wert von 250.000 Beschäftigen. FDI sorgten somit 2016 für 7 % der unselbstständig Beschäftigten in Österreich.

Unternehmen in Österreich erzielten 2018 Einkommen im Ausmaß von 12,3 Mrd. Euro aus ihren aktiven FDI in anderen Ländern. Die Einkommen entwickelten sich positiv und waren seit 2016 über der Marke von 12 Mrd. Euro. Diese Beträge können für weitere Investitionen in Österreich und in anderen Ländern genützt werden.

Abbildung 5: Einkommen aus aktiven FDI aus Österreich, in Mio. Euro, 1998-2018 (Quelle: OeNB)

2016 wurden durch passive FDI in Österreich 255.201 Personen beschäftigt, das sind 7 % der unselbständig Beschäftigten.

Verbesserte Rahmenbedingungen werden wahrgenommen und erhöhen Attraktivität

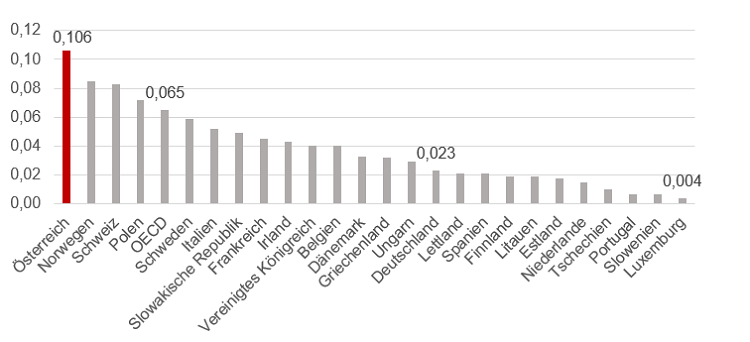

Österreich ist das OECD-Land in Europa, das im Jahr 2018 FDI mit Abstand am restriktivsten regulierte, wie in Abbildung 6 deutlich wird. Die Stromerzeugung und Stromverteilung ist nach wie vor vollständig limitiert, was sonst in keinem der untersuchten Länder der Fall ist. Sehr restriktiv reguliert sind außerdem die Branchen Verkehr, Bergbau sowie Land- und Forstwirtschaft. Österreich hat sich in diesem Index seit 2010 nicht verbessert und war 2018 ähnlich restriktiv wie Ägypten und Kasachstan. Diese Länder haben sich aber in den letzten Jahren positiv entwickelt.

Abbildung 6: OECD FDI Regulatory Restrictiveness Gesamtindex 2018 (Quelle: OECD)

Österreich war 2018 das OECD-Land in Europa, das FDI am restriktivsten regulierte.

Trotz Verbesserungen liegt Österreich im FDI Confidence Index von A.T. Kearney weiterhin auf einem der hintersten Plätze. Unter den Top-5 Einflussfaktoren für Investitionsentscheidungen (A.T. Kearney, 2019) sind die Steuerbelastung und die Komplexität des Steuersystems allgemein, die technologischen und innovativen Kapazitäten, die allgemeine Sicherheitslage, die Transparenz von staatlichen Regulierungen, sowie die Stärke von Investoren- und Eigentumsrechten. Um FDI wieder verstärkt anzuziehen, müssen daher die Rahmenbedingungen gezielt verbessert werden. Im Vergleich zu anderen Standorten sind notwendige Maßnahmen:

- Reduktion der Steuer- und Abgabenlast: z.B. durch die Senkung der Körperschaftsteuer, Senkung der Lohnnebenkosten, Einführung eines Investitionsfreibetrages oder durch eine Tarifsenkung bei der Lohn- und Einkommenssteuer.

- Bürokratieabbau: z.B. vereinfachte Unternehmensgründungen und Betriebsgenehmigungen, Vermeidung von Gold Plating und vereinfachte Visavergabe.

- Verbesserung des Forschungsoutputs z.B. durch die Sicherung der Forschungsprämie als Standortfaktor. Diese soll auch für KMU zugänglich sein.

- Verbesserte Qualifikationen von Fachkräften und deren Ausbildung, z.B. durch die verbesserte Vermittlung von 21st Century Skills an Lehrer und Lehrerinnen.

- Ergänzung des Außenwirtschaftsgesetzes um aktive und passive FDI-Quoten, die für Österreich als Zielwerte angestrebt werden.

Fazit

FDI spielen eine wichtige Rolle darin, Investitionen in Österreich zu erhöhen und den Wissenstransfer zu fördern. FDI leisten einen Beitrag zur finanziellen Stabilität, wirtschaftlicher Entwicklung, dem gesellschaftlichen Wohlstand und Beschäftigung. Ebenso lassen sie Unternehmen aus Österreich am Wachstum in anderen Weltregionen teilhaben. Um das Potenzial bei FDI auszuschöpfen, müssen die regulatorischen und steuerlichen Rahmenbedingungen in Österreich verbessert werden.