Bauwirtschaft auch 2024 in Rezession

Branchenfokus: Aktuelle Lage und Kennzahlen

Lesedauer: 5 Minuten

Die seit 2021 andauernde Rezession in der Bauwirtschaft spitzt sich heuer zu. Insbesondere der Hoch- und hier der Wohnbau leiden unter hohen Bau- und Finanzierungskosten. Negative Auswirkungen auf den Arbeitsmarkt und das künftige Wohnangebot sind bereits ersichtlich.

Aktuelle Lage in der Bauwirtschaft

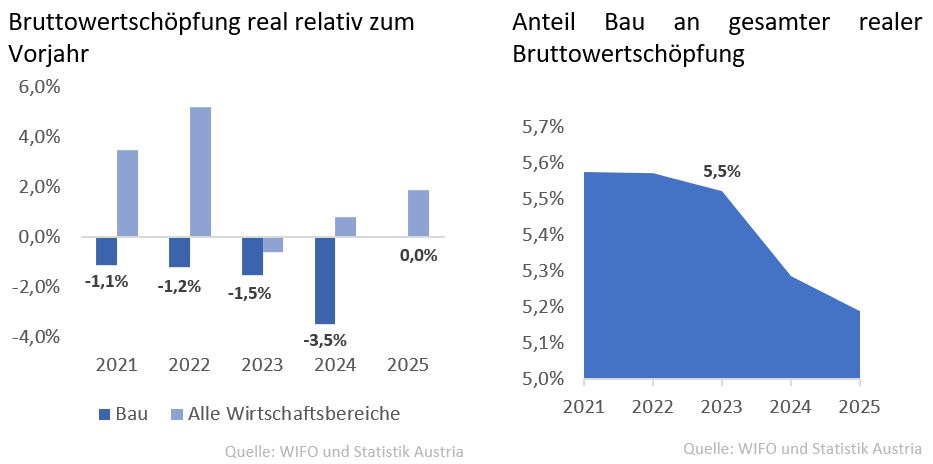

In der Bauwirtschaft sank die reale Wertschöpfung gemäß der WIFO-Mittelfristprognose von Dezember des Vorjahres nach 2021 (-1 %) und 2022 (-1,2 %) auch 2023 (-1,5 %). 2024 wird es in der Branche mit -3,5 % zu einem noch stärkeren realen Wertschöpfungseinbruch kommen (WIFO). Die Rezession ist somit deutlich ausgeprägt. Im WIFO-Konjunkturtest von Jänner 2024 blieben die befragten Bauunternehmen hinsichtlich ihrer Erwartungen weiter pessimistisch (WIFO). Erst 2025 dürfte sich die Wertschöpfung der Bauwirtschaft mit einem Nullwachstum stabilisieren.

-3,5 % Wertschöpfungseinbruch in der Bauwirtschaft 2024

Die Bauwirtschaft entwickelt sich somit auch heuer und nächstes Jahr deutlich schlechter als es für die Gesamtwirtschaft erwartet wird. Durch die Rezession verringert sich der Anteil der Bauwirtschaft an der gesamten heimischen Bruttowertschöpfung von 5,6 % (2021) auf 5,2 % (2025) um beinahe 0,5 Prozentpunkte.

5,5 % Anteil Bauwirtschaft an gesamter heimischer Wertschöpfung 2023

-4 % bei Bauinvestitionen 2024

Auch die Bauinvestitionen sind von merklichen Rückgängen betroffen: Nach Investitionsreduktionen in den Jahren 2022 (-2 %) und 2023 (-3,5 %) wird für heuer ein weiterer Rückgang in Höhe von 4 % erwartet. Erst 2025 wird ein marginales Plus von 0,5 % – relativ zum Vorjahr – prognostiziert (WIFO).

Hohe Bau- und Finanzierungskosten belasten die Bauwirtschaft

Innerhalb der Bauwirtschaft hat sich der Tiefbau – auch aufgrund öffentlicher Aufträge (ifo) - und das Baunebengewerbe bislang stabil entwickelt (WIFO). Hohe Bau- und Finanzierungskosten sowie die gesunkenen finanziellen Spielräumer von Auftraggeber brachten und bringen insbesondere den Hochbau und hier speziell den zinsreagiblen Wohnbau unter Druck.

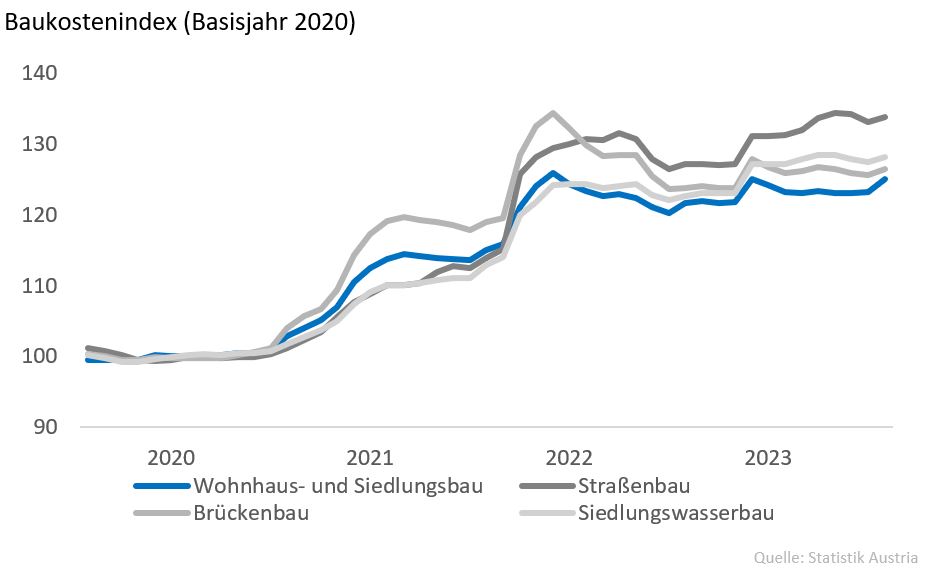

+23 % Baukostensteigerungen im Wohnbau seit 2020

Die Baukosten haben sich seit 2020 für die gesamte Bauwirtschaft massiv erhöht, wobei es insbesondere in den Jahren 2021 und 2022 aufgrund von Lieferkettenschwierigkeiten, Baustoffmängel und Energiepreissteigerungen zu Preissteigerungen kam. 2023 trugen die erhöhten Lohnkosten zu den Baukostensteigerungen bei. Für den Wohnungs- und Siedlungswohnbau lagen die Baukosten im Jahr 2023 um 23 % über dem Niveau des Jahres 2020.

Nach Baukostensteigerungen von 10,4 % (2021) und 10,1 % (2022) kam es im Jahr 2023 mit einem Anstieg von 1,1 % zu einer Entspannung (ST.AT). Treiber der letztjährigen Kostenentwicklung im Wohnungs- und Siedlungsbau waren die Lohnkostensteigerungen (+7 %), während die sonstigen Kosten (Material, Energie, etc.) um -3,3 % gesunken sind.

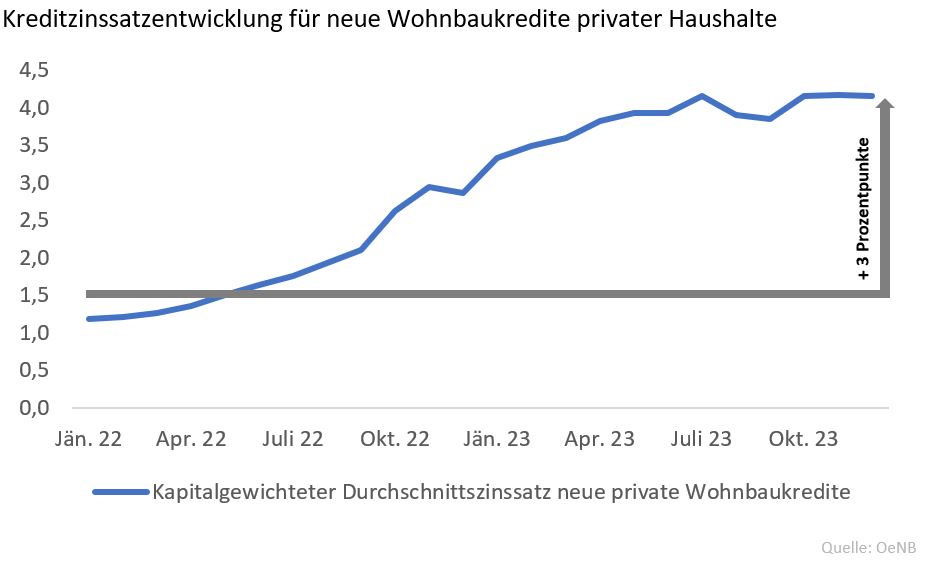

+3 PP Zinssteigerungen für private Wohnbaukredite seit Jänner 2021

Gleichzeitig ließen die unsichere Wirtschaftslage, hohe Inflationsraten, regulatorische Verschärfungen (KIM-Verordnung) und gestiegene Zinssätze aufgrund der straffen Geldpolitik der EZB die Nachfrage nach privaten Wohnbaukrediten in den letzten Jahren stark einbrechen. Durch die Leitzinserhöhungen stieg der kapitalgewichtete Durchschnittszinssatz für neu abgeschlossene private Wohnbaukredite in den letzten zwei Jahren von 1,18 % (Jänner 2021) auf 4,16 % (November 2023) um rund 3 Prozentpunkte.

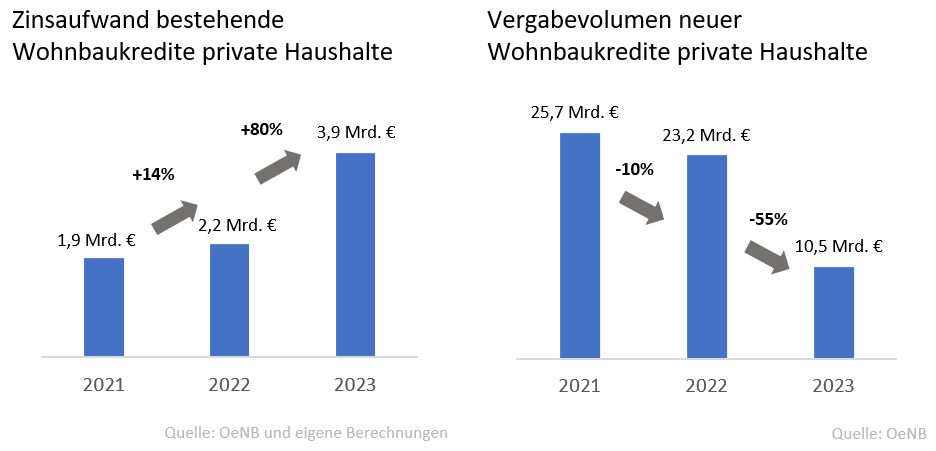

-55 % Wohnbaukreditnachfrage privater Haushalte 2023

Auch der durchschnittliche Zinsaufwand für bestehende Wohnbaukredite erhöhte sich im letzten Jahr um 80 % dementsprechend stark auf 3,9 Mrd. Euro. Als Resultat sank im Jahr 2023 das private Kreditvolumen für Wohnbauzwecke um 55 % relativ zum Vorjahr (OeNB).

Negative Auswirkungen auf das Wohnungsangebot schon erkennbar

2023 verschlechterte sich die Auftragslage durch die genannten Herausforderungen in sämtlichen Branchen der Bauwirtschaft. Bereits im Bau befindliche Projekte wurden fertig gestellt und neue Aufträge blieben aus (WIFO).

-25 % bei den baubewilligten Wohnungen Q1-Q3 2023

Im stark betroffenen Wohnbau sank die Anzahl der baubewilligten Wohnungen bereits 2022 – relativ zu 2021 – um rund 22 % (ST.AT). Im Jahr 2023 kam es zu einer weiteren Verschärfung der Situation: In den ersten 3 Quartalen des letzten Jahres reduzierte sich die Anzahl der baubewilligten Wohnungen um weitere 25 % (ST.AT). Die Auswirkungen auf den Immobilienmarkt zeigen sich in den nächsten Jahren.

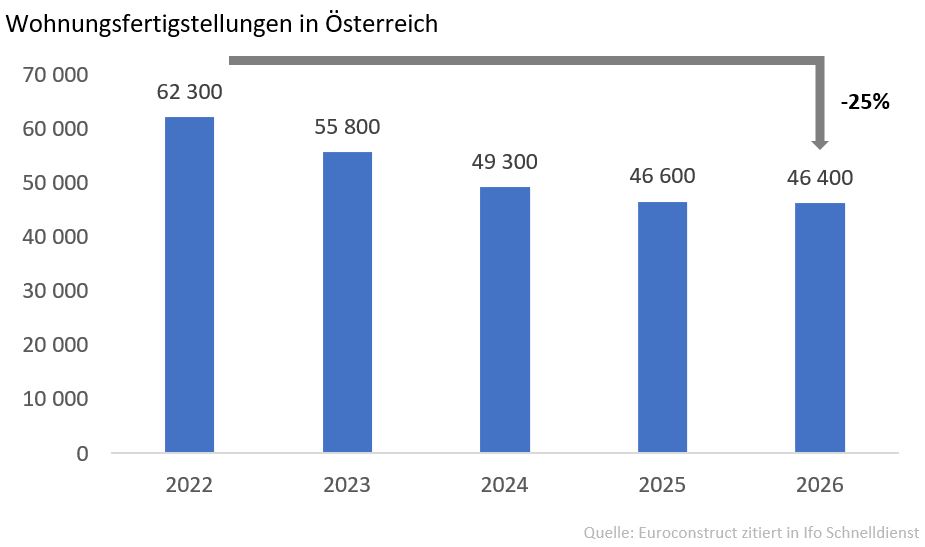

-25 % bei Wohnungsfertigstellungen 2026 relativ zu 2022

Bis 2026 werden sich die jährlichen Wohnungsfertigstellungen in Österreich um rund 25 % reduzieren (Euroconstruct zitiert in ifo). Während 2022 noch 62.300 Wohnungen finalisiert wurden, sinkt der Wert im Jahr 2026 auf 46.400.

Schlechte Baukonjunktur schlägt sich auf Arbeitsmarkt nieder

Die schlechte Baukonjunktur spiegelt sich auch im Beschäftigtenstand wider. Laut dem Dachverband der Sozialversicherungsträger sinkt die Zahl der unselbständig aktiv Beschäftigten im Bauwesen bereits seit August 2023 (WIFO). Im November 2023 lag sie um 3.500, im Dezember 2023 um 2.300 unter dem Vorjahresniveau. Im Gegenzug stieg die Arbeitslosigkeit stark an.

+6,6 % mehr Arbeitslose in der Bauwirtschaft (Jänner 2024 relativ zum Vorjahresmonat)

Im Jahr 2023 gab es in der Branche durchschnittlich um 5,7 % mehr Arbeitslose (inkl. Schulungsteilnehmenden) als im Vorjahr. Dieser Anstieg lag deutlich über jener in der Gesamtwirtschaft (+2,6 %) (AMS). Im Jänner 2024 stieg die Arbeitslosigkeit (inkl. Schulungsteilnehmenden) relativ zum Vorjahresmonat um 6,6 % (AMS).

Bauwirtschaft wichtig für heimische Volkswirtschaft

Die Bauwirtschaft ist eine wichtige Stütze der heimischen Volkswirtschaft. Über 40.000 Unternehmen erwirtschaften mit 310.000 unselbstständig Beschäftigten einen jährlichen Umsatz von 63 Mrd. Euro und tragen somit beinahe 23 Mrd. zur österreichischen Wertschöpfung bei.

2,18 Wertschöpfungsmultiplikator im Hochbau

Die wirtschaftliche Bedeutung der Bauwirtschaft reicht aufgrund ihres hohen inländischen Vorleistungsanteils weit über die Branchengrenzen hinaus. Eine durch Bauinvestitionen ausgelöste Bruttowertschöpfung im heimischen Hochbau in Höhe von 1 Mio. Euro impliziert einen Wertschöpfungsmultiplikator von 2,18. Das bedeutet, dass pro Euro direkter Wertschöpfung im Hochbau eine gesamtwirtschaftliche Wertschöpfung (direkte, indirekte und induzierte Effekte) von 2,18 Euro geschaffen wird - bezogen auf das Beispiel also eine Summe von 2,18 Mio. Euro. Gleichzeitig werden auch 9 Arbeitsplätze gesichert. Bei Tiefbauleistungen ergibt sich ein noch höherer Multiplikator von 2,54.

Als Wertschöpfungsmultiplikator wird der volks- bzw. regionalwirtschaftliche „Hebel“ einer Investition bzw. eines Sektors, Unternehmens oder einer Maßnahme bezeichnet. Die Höhe der Multiplikatoren hängt in erster Linie von der Struktur der wirtschaftlichen Verflechtungen der primär „angeregten“ Sektoren mit den übrigen Sektoren ab.

Umgekehrt bedeutet dies jedoch auch, dass rückläufige Bauinvestitionen nicht nur der Bauwirtschaft selbst, sondern auch vor- und nachgelagerten Sektoren schaden. Beispielsweise sinkt bei einem Rückgang der realen Bruttowertschöpfung im Hochbau in Höhe von 1 Mio. Euro die gesamtwirtschaftliche Bruttowertschöpfung um mehr als das Doppelte. Insbesondere auf den Handel wirken sich Schwächephasen der Bauwirtschaft aus. Eine Reduktion der Bauinvestitionen, wie für 2024 (-4 %) vorhergesagt, hat demensprechende Auswirkungen auf die gesamtwirtschaftliche Wertschöpfung.

Fazit

Die Bauwirtschaft ist seit Jahren in der Rezession, welche sich heuer weiter verschärft. Die starken inländischen Verflechtungen der Branche beeinflussen die heimische Gesamtwirtschaft überproportional stark. Gezielte konjunkturelle Maßnahmen im Bereich der Bauinvestitionen sind zielführend, um die bereits ersichtlichen negativen Effekte am Arbeitsmarkt und beim künftigen Wohnangebot zu minimieren. Gleichzeitig wird dadurch die Gesamtwirtschaft gestützt.