WKÖ-Wirtschaftsbarometer Sommer 2019

Konjunkturumfrage: Positiver Ausblick - Schwung lässt nach

Lesedauer: 4 Minuten

Die Ergebnisse des aktuellen Wirtschaftsbarometers der Wirtschaftskammer Österreich zeigen weiterhin positive Aussichten der Unternehmen, der Höhepunkt ist jedoch bereits überschritten. Die Geschäftsaussichten für die kommenden 12 Monate liegen deutlich unter der Einschätzung der bisherigen Lage.

Halbjährlich führt die Wirtschaftskammer Österreich (WKÖ) mit dem Wirtschaftsbarometer Austria die größte Umfrage zur gewerblichen Wirtschaft durch. Dabei geht es um das Aufzeigen von Wendepunkten in der Konjunktur und eines Stimmungsbildes der österreichischen Unternehmen. Im Sommer 2019 zeigt sich dabei klar:

Bei Gesamtumsatz, Auftragslage, Anzahl der Beschäftigten und Investitionsvolumen fällt der Blick in die Zukunft negativer aus.

Einschätzung der bisherigen Lage weiterhin positiv

In den letzten beiden Jahren festigte sich der Aufschwung und ging in die Breite. Im Sommer 2018 lag die Bewertung der bisherigen Lage auf dem höchsten Wert seit der Krise 2007/ 2008. Auch in der aktuellen Befragung befinden sich die Einschätzungen zu den bisherigen 12 Monaten auf hohem Niveau bei Umsätzen und Exportumsätzen, jedoch rund 10 Prozentpunkte unter dem Wert vom letzten Jahr. Stabil gegenüber Winter ist die Einschätzung zur Beschäftigung bisher.

Bewertung der bisherigen Lage der vergangenen 12 Monate

Sommer 2018

Winter 2018

Sommer 2019

Auftragslage

53

48 (↓)

38 (↓)

Exportumsatz

61

50 (↓)

41 (↓)

Inlandsumsatz

53

45 (↓)

36 (↓)

Beschäftigung

36

32 (↑)

33 (↑)

Investitionsvolumen

25

28 (↑)

21 (↓)

Die Stimmung der österreichischen Wirtschaft ist angesichts der hohen Risiken und der allgemeinen Abkühlung der internationalen Konjunktur eingetrübt. Wachsende Sorgen um die politischen Rahmenbedingungen gehen mit sinkenden Erwartungen hinsichtlich der Geschäftstätigkeit einher.

Schwung lässt nach, Wirtschaft auf schwächerem Wachstumskurs

Die Unternehmen äußern sich in Hinblick auf die Erwartungen für die kommenden 12 Monate zwar zuversichtlich, zeigen aber nicht mehr den großen Optimismus des Vorjahres.

Die aktuelle Differenz in den Salden aus bisher und Erwartung ist mehr als nur eine Normalisierung von Höchstständen und deutet auf eine Abschwächung in den kommenden Monaten hin. Insbesondere bei Auftragslage und Investitionen zeichnet sich aus Sicht der Unternehmen eine schwächere Entwicklung ab.

Rückgang bei Export- und Inlandsumsätzen erwartet

Für die kommenden 12 Monate gehen die Unternehmen von geringeren Impulsen vom Auslandsgeschäft aus. Die Exporterwartungen liegen deutlich unter dem lang-jährigen Durchschnitt. Die Abkühlung des außenwirtschaftlichen Umfeldes trifft dabei Unternehmen aller Größen, insbesondere kleine Unternehmen äußern sich zurückhaltend. Im Vergleich der Größenklassen weisen die mittleren Unternehmen die optimistischste Erwartungshaltung auf. Industrieunternehmen spüren die langsamere Gangart der Weltwirtschaft. Die weitere Entwicklung ist von den internationalen Entwicklungen im Handelsstreit und dem Brexit wesentlich beeinflusst.

Ein ähnliches Bild zeichnen auch die Aussichten zur Binnenwirtschaft: Die Unternehmen erwarten zwar per Saldo eine positive Entwicklung, es wird jedoch eine deutlich schwächere Dynamik als bisher vorausgesagt.

Investitionsbereitschaft nimmt ab

Die Investitionsneigung lag in den letzten 12 Monaten über dem langjährigen Durchschnitt. Die erwartete Eintrübung der Geschäftsaussichten spiegelt sich in der abnehmenden Investitionsbereitschaft wider: Die Investitionsabsichten der Unternehmen sind zwar weiterhin im positiven Bereich, aber auf dem geringsten Niveau der letzten zwei Jahre. Unterm Strich will ein Viertel der Befragten, das Investitionsvolumen in den kommenden 12 Monaten erhöhen und 6 von 10 Unternehmen gleich behalten. Kleine Unternehmen äußern sich besonders zurückhaltend.

Bei den Investitionsmotiven dominieren weiterhin Ersatzinvestitionen. Ein positives Signal ist der steigende Anteil an Unternehmen, die Neuinvestitionen durchführen wollen (+6 Prozentpunkte). Die Absicht, Neuinvestitionen zu tätigen erreicht 49 %, wobei vor allem mittlere (52 %) und große Unternehmen (64 %) Neuinvestitionen planen. Als Gründe für Neuinvestitionen werden Innovation und Digitalisierung (74 %), Marktausblick und Gewinnerwartungen genannt. Nur 35 % der kleinen Unternehmen planen Neuinvestitionen.

Unternehmen, die keine Neuinvestitionen tätigen, begründen dies vorwiegend damit, dass sie keine Notwendigkeit für Neuinvestitionen sehen. Von 28 % der Unternehmen wird der Fachkräftemangel als Grund angegeben.

Senkung der Lohnnebenkosten und der Unternehmenssteuern vorrangig

Die Ergebnisse zu Investitionsanreizen zeigen ein eindeutiges Bild: Mehr als drei Viertel der Befragten sprechen sich für eine weitere Senkung der Lohnnebenkosten aus. An zweiter Stelle folgt eine Senkung der Unternehmenssteuern, die mehr als 60 % für notwendig erachten. Ebenfalls einen hohen Wert erreichen die steuerliche Begünstigung von Abschreibungen wie etwa durch eine degressive/vorzeitige Abschreibung und Verwaltungsvereinfachungen bzw. –beschleunigung.

Unterschiedliche Branchenaussichten

Die Rückmeldungen aus den Branchen fallen differenziert aus: das Verarbeitende Gewerbe äußert sich besonders zurückhaltend bei der Auftragslage und auch den Investitionserwartungen. Trotz hoher Umsatzerwartungen und solider Auftragslage zeigt sich bei Handelsunternehmen bei den Investitionen sogar ein negativer Erwartungssaldo. Bei der Aufstockung von Beschäftigten sind vor allem Dienstleistungsunternehmen abwartend, optimistischer ist der Handel. Insgesamt überraschend positiv sind die Ergebnisse aus der Bauwirtschaft.

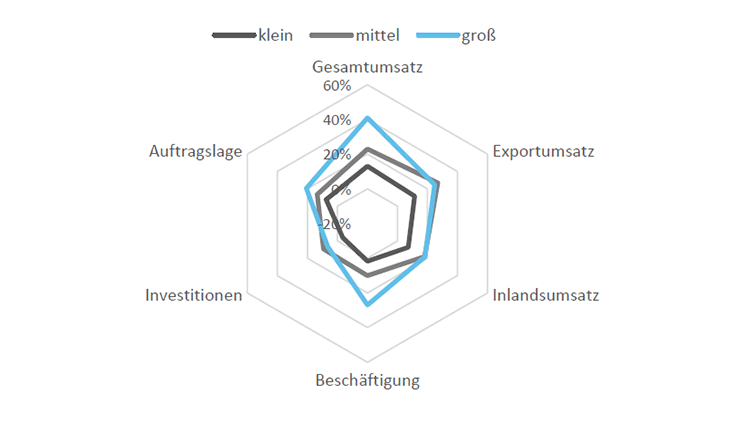

Große Unternehmen mit optimistischsten Aussichten

Im Gegensatz zum Jahresende haben große Unternehmen besonders positive Erwartungen zu Auftragslage und Gesamtumsatz. Trotz positiverer Geschäftsaussichten äußern sich die großen Unternehmen vergleichsweise abwartend bei den Investitionen, erweisen sich aber als Beschäftigungsmotor. In der aktuellen Befragung sind vor allem die mittleren Unternehmen eine stabile Basis in der Unternehmenslandschaft.

Erwartungssalden aus positiven und negativen Antworten nach Größenklasse