WKÖ-Wirtschaftsbarometer Winter 2018

Positiver Ausblick - Geringere Dynamik

Lesedauer: 3 Minuten

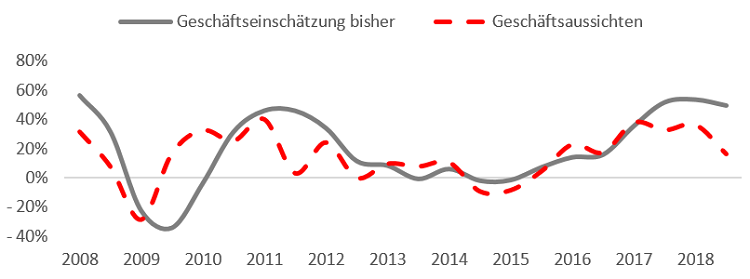

Der Aufschwung festigte sich in den letzten Monaten und ging in die Breite. Die aktuellen Ergebnisse des WKÖ-Wirtschaftsbarometers zeigen, dass der Höhepunkt überschritten ist: Die Erwartungen für die kommenden 12 Monate können das Niveau der bisherigen Lage nicht erreichen.

Die Unternehmen blicken merklich verhaltener auf ihre künftigen Geschäfte. Im Laufe des Jahres 2019 sollte es allmählich zu einer Abschwächung der Konjunkturentwicklung ausgehend von hohem Niveau kommen.

Geschäftsaussichten: Durchschnitt aus Auftragslage und Umsätzen

Saldo aus positiven und negativen Antworten

Bisherige Lage äußerst positiv bewertet

Spürbarer Aufschwung in den letzten Monaten

Im Sommer lag die Bewertung der bisherigen Lage auf dem höchsten Wert seit der Krise 2007/ 2008. Wie bereits im Sommer befinden sich die Einschätzungen zu den bisherigen 12 Monaten auch weiterhin auf hohem Niveau.

Aufschwung auf breiter Basis

Der Aufschwung der vergangenen Monate war sehr ausbalanciert, so trugen die Impulse aus dem In- und Ausland zum kräftigen Aufschwung im letzten Jahr bei. Der positive Investitionszyklus, der in den letzten beiden Jahren eingesetzt hat, wurde verlängert. Insbesondere große Unternehmen waren die Treiber der positiven Investitionsentwicklung in den vergangenen 12 Monaten.

| Bewertung bisher auf hohem Niveau | Sommer 2018 | Winter 2018 |

|---|---|---|

| Auftragslage | 53 | 48 |

| Wirtschaftsklima | 49 | 40 |

| Exportumsatz | 61 | 50 |

| Inlandsumsatz | 53 | 45 |

| Investitionsvolumen | 25 | 28 |

Abschwächung in der Dynamik im kommenden Jahr

Schwung lässt nach - Österreichische Wirtschaft bleibt jedoch auf Wachstumskurs

Erwartungen deutlich unter der Bewertung bisher

Die Erwartungen für die kommenden 12 Monate können nicht mehr das Niveau der Bewertungen bisher erreichen, insbesondere bei den Umsätzen und Exporten. Die aktuelle Differenz aus bisher und Erwartung ist mehr als nur eine Normalisierung von Höchstständen, sondern deutet auf eine spürbare Abschwächung in der Dynamik in den kommenden 12 Monaten hin.

| Indikator | Saldo bisher | Saldo | Differenz in |

|---|---|---|---|

| Inlandsumsätze | 45 | ↓ 2 | 43 |

| Auftragslage | 48 | ↓ 9 | 39 |

| Beschäftigung | 32 | ↓ 9 | 23 |

| Umsätze | 51 | ↓ 22 | 29 |

| Exportumsätze | 50 | ↓ 11 | 39 |

| Investitionsvolumen | 28 | ↓ 8 | 20 |

Exporteure schrauben Erwartungen zurück

Für die kommenden 12 Monate gehen die Unternehmen von geringeren Impulsen vom Auslandsgeschäft aus, die Exportaussichten liegen per Saldo aber noch im positiven Bereich. Ähnlich ist das Bild bei den Inlandsumsätzen. Die Unternehmen erwarten zwar per Saldo eine positive Entwicklung des Auslandsgeschäfts, es wird jedoch eine deutlich schwächere Dynamik als bisher vorausgesagt. Die Abkühlung des außenwirtschaftlichen Umfeldes trifft dabei die Unternehmen aller Größen. Besonders deutlich ist der Rückgang der Exporterwartungen bei den Großunternehmen. Eine bessere Entwicklung wäre möglich, wenn der internationale Handelsstreit schneller und besser gelöst werden würde, als es derzeit zu erwarten ist, und beim Brexit die paneuropäische Zusammenarbeit mit Großbritannien aufrechterhalten werden könnte.

Trotz Eintrübung positive Investitionsaussichten

Der Rückgang bei Auftragslage und Umsatzerwartungen spiegelt sich auch in einer stärkeren Investitionszurückhaltung wider. Die Investitionsabsichten der Unternehmen sind zwar weiterhin im positiven Bereich, aber auf einem deutlich geringeren Niveau als noch im Sommer. Kleine Unternehmen äußern sich zurückhaltender. Bei den Investitionsmotiven gewinnen die Ersatzinvestitionen gegenüber der letzten Umfrage wieder an Bedeutung. Die Absichten, Neuinvestitionen zu tätigen, sind mit 43 % relativ hoch, vor allem große Unternehmen planen Neuinvestitionen.

Unsicherheiten drücken auf Stimmung

Die Stimmung der österreichischen Wirtschaft ist angesichts der fragilen wirtschaftspolitischen Rahmenbedingungen und der Abkühlung der internationalen Konjunktur deutlich eingetrübt. Wachsende Sorgen um die politischen Rahmenbedingungen gehen mit sinkenden Erwartungen hinsichtlich der Geschäftstätigkeit einher.

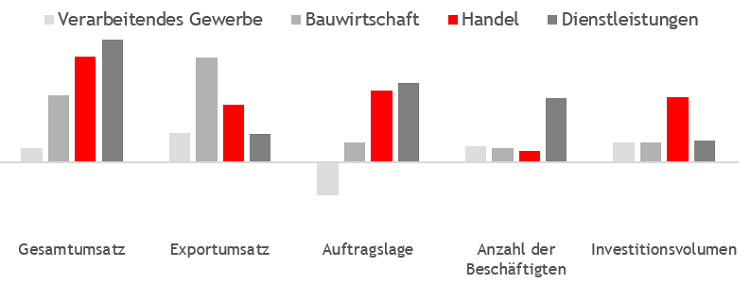

Unterschiede in Branchenaussichten

Die Rückmeldungen fallen differenziert aus. Der Dienstleistungsbereich schätzt Auftragslage und Umsätze am optimistischsten ein. Im verarbeitenden Gewerbe zeigen sich bei einzelnen Indikatoren wie Auftragslage und Kapazitätsauslastung bereits per Saldo negative Aussichten.

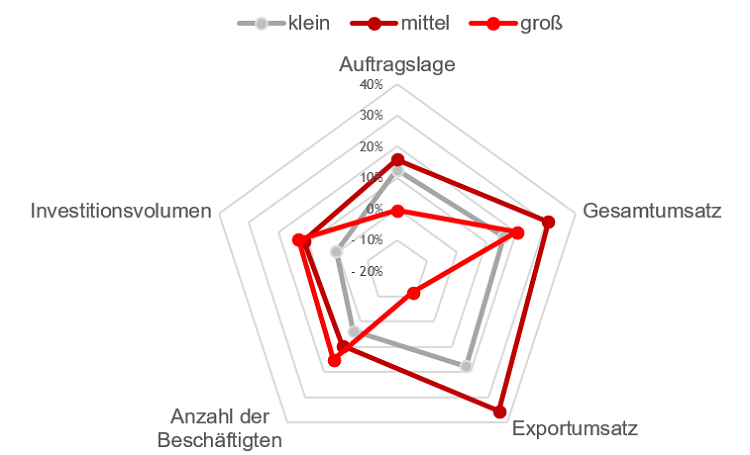

Antizyklisches Verhalten der großen Unternehmen

In der Sommerbefragung waren alle Erwartungsindikatoren bei allen Größenklassen positiv und die Zuversicht stieg mit zunehmender Unternehmensgröße. Aktuell geben vor allem die großen Unternehmen mit mehr als 250 Beschäftigten an, die bevorstehende Eintrübung zu spüren. Bei Auftragslage, Export- und Inlandsumsätzen zeigt sich jeweils ein Überhang der negativen gegenüber den positiven Antworten bei den großen Unternehmen. Im Vergleich planen die Großen, die stärker dem internationalen Wettbewerb ausgesetzt sind, trotz schlechterer Einschätzung der Geschäftsaussichten und schlechteren Wirtschaftsklimas, mehr Investitionen und eher eine Ausweitung der Beschäftigten als KMU.

Erwartungssalden aus positiven und negativen Antworten nach Größenklasse