WKÖ-Wirtschaftsbarometer Sommer 2018

Positive Aussichten – Höhepunkt überschritten

Lesedauer: 4 Minuten

Die aktuellen Ergebnisse des WKÖ-Wirtschaftsbarometers, der größten Umfrage der gewerblichen Wirtschaft, zeigen eine weiterhin positive Entwicklung. Der Aufschwung festigte sich in den letzten Monaten und ging in die Breite.

Die Erwartungen für die kommenden 12 Monate können das Niveau der bisherigen Lage nicht erreichen. Dies ist ein Indiz dafür, dass der Höhepunkt überschritten ist. Im Laufe der kommenden 12 Monate sollte es allmählich zu einer Abschwächung der Konjunkturentwicklung kommen.

Hauptaussagen

- Bisherige Lage auf Höchstständen

- Positive Aussichten für die kommenden 12 Monate

- Abschwächung in der Dynamik zu erwarten

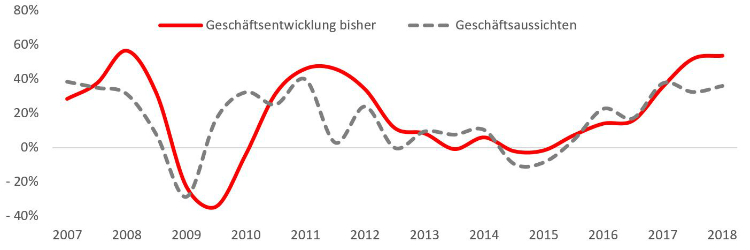

Starkes Wachstum bisher

- Spürbarer Aufschwung in den letzten Monaten

Die Bewertung der bisherigen Lage ist auf dem höchsten Wert seit der Krise 2007/2008. Auf hohem Niveau haben sich die Auftragslage und das Wirtschaftsklima in den letzten 12 Monaten stabilisiert.

- Aufschwung auf breiter Basis

Der Aufschwung der vergangenen Monate war sehr ausbalanciert, so trugen sowohl die Impulse aus dem In- und Ausland zum aktuell kräftigen Aufschwung bei. Verbessert haben sich die Bewertungen zur bisherigen Lage sowohl bei den Export- als auch den Inlandsumsätzen. Auch die Beschäftigung und Investitionen wurden von den Unternehmen besser eingeschätzt als noch vor einem halben Jahr.

Höhepunkt überschritten

- Geringere Dynamik in den kommenden Monaten absehbar

Die Erwartungen für die kommenden 12 Monate können nicht mehr das Niveau der Bewertungen bisher erreichen. Zum Teil ist dies auch als Normalisierung von aktuellen Höchstständen zu sehen. Einige Erwartungsindikatoren wie Auftragslage, Umsätze und Exporte stabilisieren sich auf hohem Niveau, die Erwartungssalden liegen aber deutlich unter den jeweiligen Salden zur Bewertung der bisherigen Lage. Die Anzeichen verdichten sich, dass die nächsten Quartale zwar weiterhin eine positive Entwicklung, aber eine Abschwächung der Wachstumsdynamik, bringen.

- Erwartungen können das Niveau bisher nicht erreichen

| Indikator | Saldo bisher | Saldo Erwartung |

| Inlandsumsätze | 53 | ↓ 30 |

| Auftragslage | 53 | ↓ 32 |

| Beschäftigung | 36 | ↓ 19 |

| Umsätze | 55 | ↓ 39 |

| Exportumsätze | 61 | ↓ 48 |

| Investitionsvolumen | 25 | ↓ 16 |

- Treiber in den kommenden 12 Monaten

- Exportaussichten positiv

- Investitionszyklus verlängert sich

- Dienstleister sind bei Auftragslage besonders optimistisch

- Optimismus steigt mit zunehmender Unternehmensgröße

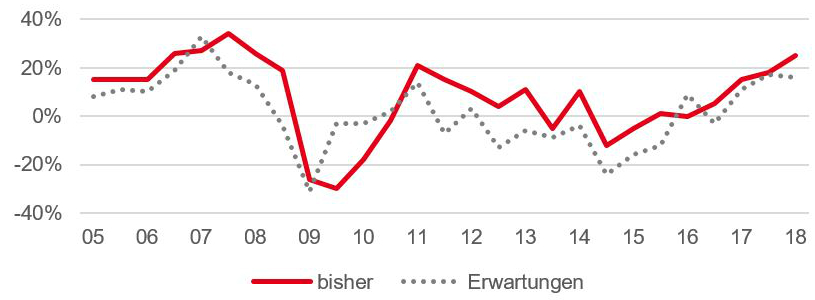

Investitionen

Stabile Investitionspläne – nachlassende Dynamik in den kommenden Monaten

- Erwartungssaldo von 16 ist der zweithöchste Wert seit 2009.

- Aufgrund der anhaltend hohen Kapazitätsauslastung und der langen Phase der Investitionszurückhaltung dauert der Investitionszyklus aktuell länger als bisher vermutet. Der weitaus größte Teil der Befragten (58 %) beabsichtigt, das Investitionsvolumen weiterhin konstant zu halten.

- Die Erwartungen liegen deutlich unter der Bewertung der bisherigen Lage. Dies lässt auf einen vorläufigen Höhepunkt schließen und eine nachlassende Dynamik in den kommenden 12 Monaten.

Saldo aus positiven und negativen Antworten

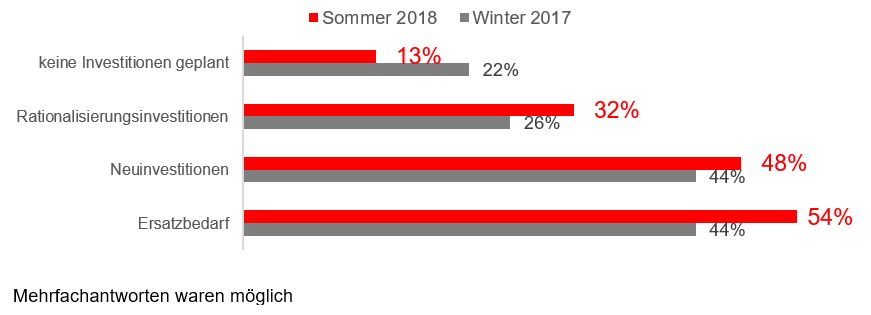

Investitionsmotive

Aktuell zeigt sich vor allem bei den Motiven Ersatzbedarf und Rationalisierung eine Zunahme. 54 % der befragten Unternehmen planen für die kommenden 12 Monate überwiegend Ersatzinvestitionen (+ zehn Prozentpunkte gegenüber Winter). Das Motiv, Neuinvestitionen zu tätigen, bleibt mit 48 % weiterhin auf einem überdurchschnittlich hohen Niveau. Große Unternehmen sind die Treiber der Neuinvestitionen. Rund ein Drittel der Befragten gibt an, in den kommenden 12 Monaten Rationalisierungsinvestitionen zu tätigen. Das Investitionsmotiv gewinnt bei mittleren und großen Unternehmen stark an Bedeutung.

Der Anteil der Unternehmen, die keine Investitionen planen, sinkt: Aktuell geben 13 % an, keine Investitionen zu planen. Im Vergleich der Größenklassen sind dies vor allem kleine Unternehmen.

Hauptmotive für Investitionen in den kommenden 12 Monaten, Angaben in %

Digitalisierungsvorhaben der Unternehmen

60 %der Unternehmen planen für die kommenden 12 Monate Digitalisierungsvorhaben.

- Der Anteil der Unternehmen mit Digitalisierungsvorhaben steigt mit zunehmender Unternehmensgröße. Bei den großen Unternehmen geben sogar 83 % an, Digitalisierungsvorhaben zu tätigen. Im Vergleich dazu liegt der Anteil bei den kleinen Unternehmen mit weniger als 50 Beschäftigten nur bei 35 %.

- Handlungsbedarf bei kleinen Unternehmen: Während bei den großen Unternehmen nur 8 % keine Digitalisierungsvorgaben erwägen, liegt der Anteil bei den kleinen Unternehmen mit weniger als 50 Beschäftigten bei 48 %.

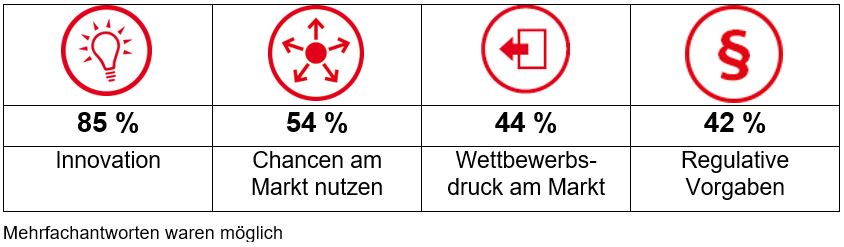

- 85 % der Unternehmen mit Digitalisierungsabsichten begründen dies mit Innovation und 54 % mit Chancen, die sie am Markt nutzen wollen. Auffällig ist, dass bei den großen Unternehmen 96 % ihre geplanten Digitalisierungsvorhaben mit Innovation begründen.

Gründe für Durchführung von Digitalisierungsvorhaben

Positives Zeugnis für Standort Österreich

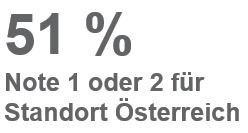

- Die Hälfte der heimischen Unternehmen beurteilt die Standortbedingungen mit Note „Sehr gut“ oder „Gut“.

- 41 % geben dem Standort die Note „Befriedigend“.

- Lediglich 8 % der befragten Unternehmen stellen dem Standort kein positives Zeugnis aus (Note 4-5).

Standortbedingungen generell

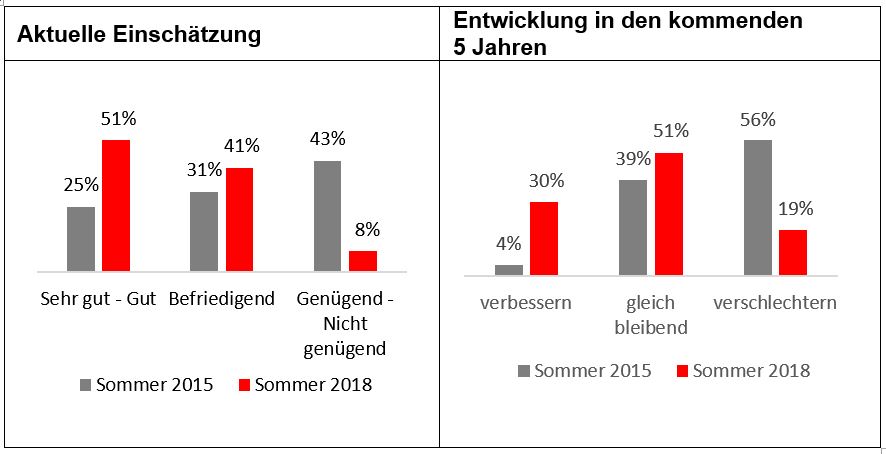

Im Vergleich zur letzten Umfrage hat sich die Einschätzung der Unternehmen wesentlich verbessert. Drei Jahre später geben doppelt so viele Unternehmen ein positives Standortzeugnis ab. Ebenfalls erhöht hat sich der Anteil der Unternehmen, die mit dem Standort durchschnittlich zufrieden sind. Ein besonders starker Rückgang wird bei den Negativbeurteilungen verzeichnet. Im Jahr 2015 gaben über 40 % eine schlechte Standortbewertung ab, aktuell sinkt der Anteil auf 8 %.

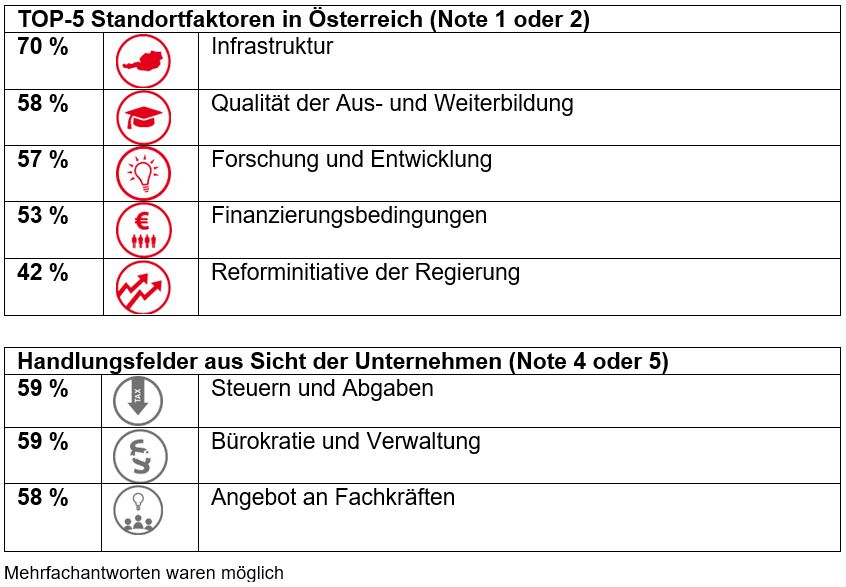

Standortfaktoren aus Sicht der Unternehmen

Hohe Qualität – aber hohe finanzielle und bürokratische Kosten

Schwerpunkte

Die Regierung sollte den positiven konjunkturellen Rückenwind nutzen, um strukturelle Reformen am Wirtschaftsstandort Österreich umzusetzen.

- Finanzielle Entlastung für Unternehmen: Senkung der Steuer- und Abgabenlast, insbesondere Reduzierung der Lohnnebenkosten

- Bürokratieabbau für Unternehmen: Schnellere Verfahren und weniger Bürokratie im Arbeitsrecht

- Fachkräfte für die Wirtschaft durch Umsetzung der Arbeitszeitflexibilisierung und Fachkräfteoffensive und Bildung