Ausblick 2019

Abschwächung in der Dynamik

Lesedauer: 7 Minuten

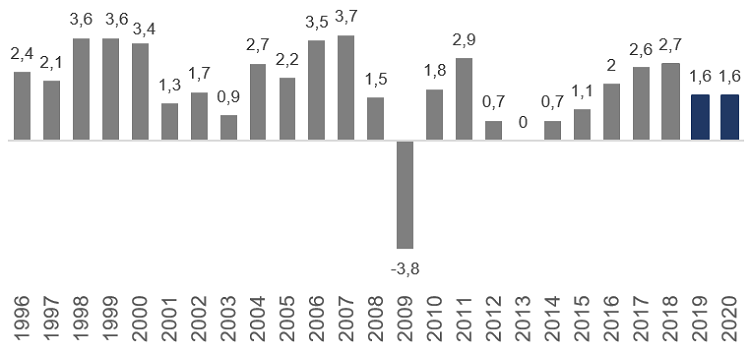

Die österreichische Volkswirtschaft wird noch stabil und moderat wachsen, aber befindet sich in einer Abkühlungsphase. Die Europäische Kommission prognostiziert nur noch ein Wachstum von 1,6 %. Diese Prognose bedeutet einen deutlichen Abschwung gegenüber dem Jahr 2018.

Für das Jahr 2020 wird mit einer weiteren Abkühlung aufgrund weiteren internationalen Turbulenzen gerechnet. Die Wirtschaft verliert über den Prognosezeitraum hinweg an Dynamik. Strukturelle Reformen müssen weiterhin streng verfolgt werden.

Abschwächende Konjunktur

- Wirtschaft startet mit Unsicherheiten ins neue Jahr

- Weltweite Abkühlung der Konjunktur im Jahr 2019

- USA: BIP-Wachstumsrückgang

- Eurozone: sinkende Aussichten

- Österreich: Abnehmende Wachstumsprognosen für Österreich. BIP-Wachstum wird auf 1,6 % geschätzt. Wachstum der Investitionen bleibt positiv, aber auf niedrigerem Niveau. Wachstumstreiber in Österreich ist der private Konsum.

Der Außenhandel verliert an Dynamik.

Österreich: Moderates Wachstum

In der aktuellsten Wirtschaftsprognose wurde das BIP-Wachstum real für 2019 auf 1,6 % und für 2020 auf 1,6 % prognostiziert. Die österreichische Wirtschaft hat mit einer abschwächenden Dynamik zu kämpfen, die von zahlreichen Unsicherheiten geprägt ist.

Wirtschaftswachstum 1996-2020 | Veränderung des realen BIP (in %)

Übersicht aktuelle Prognosen

| OeNB | WIFO | IHS | ||||||||

| Dez.18 | Dez.18 | Dez.18 | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2018 | 2019 | 2020 | 2018 | 2019 | 2020 | |

| 3,1 | 2,7 | 2,0 | 1,9 | 2,7 | 2,0 | 1,8 | 2,7 | 1,7 | 1,6 | |

| OECD | IWF | EU Kommission | ||||||||

| Nov.18 | Okt.18 | Feb. 19 | ||||||||

| 3,0 | 2,6 | 1,9 | 1,9 | 2,8 | 2,2 | 1,5 | 2,7 | 1,6 | 1,6 | |

| Quellen: eigene Darstellung, diverse Prognoseinstitute | ||||||||||

Erholung schwächt sich ab

2019 wird das BIP nur moderat wachsen. Eine Abschwächung in der Dynamik wird erwartet. Der WKÖ-Wirtschaftsbarometer zeigt, dass die Rückmeldungen aus den einzelnen Wirtschaftsbereichen differenziert ausfallen. Der Dienstleistungsbereich schätzt Auftragslage und Umsätze am optimistischsten ein, was vom Inlandskonsum getrieben wird. Im verarbeitenden Gewerbe zeigen sich bei einzelnen Indikatoren, wie Auftragslage und Kapazitätsauslastung, bereits per Saldo negative Aussichten.

Indikatoren weisen mehrheitlich auf einen Abschwung der Konjunktur hin

Wachstum findet statt, jedoch weniger dynamisch und durch hohe Unsicherheiten geprägt. Laut dem WKÖ-Wirtschaftsbarometer sind die Erwartungen deutlich unter der Bewertung bisher. Vor allem Exporteure schrauben ihre Erwartungen zurück, jedoch ausgehend von einem sehr hohen Niveau. Große Unternehmen spüren eine Eintrübung bei Auftragslage, Export- und Inlandsumsätzen. Im Vergleich dazu planen Unternehmen, die stärker dem internationalen Wettbewerb ausgesetzt sind, trotz der schlechteren Einschätzung der Geschäftsaussichten und des Wirtschaftsklimas mehr Investitionen und eher eine Ausweitung der Beschäftigten als KMU.

Exporte nehmen als Konjunkturstütze ab

Der Abschwung im Wirtschaftswachstum spiegelt sich auch in der Entwicklung des Außenhandels wider. Der negative Trend im Welthandel, getrieben durch Spannungen in den Handelsbeziehungen, durch Abschwung in den Schwellenländern und Protektionismus, lässt die Prognosen für den Außenhandel im Jahr 2019 sinken: Die realen Warenexporte sinken nach einem Plus von 5,2 % im Jahr 2018 auf 4,2 % im Jahr 2019 und 2020.

Exportwachstum am Abklingen

| Warenexporte | Warenimporte | |||

| nominell | real | nominell | real | |

| Veränderung zum Vorjahr in % | ||||

| 2018 | + 6,0 | + 5,2 | + 5,1 | + 2,9 |

| 2019 | + 3,7 | + 4,2 | + 2,7 | + 3,6 |

| 2020 | + 4,2 | + 4,2 | + 3,4 | + 3,4 |

| Quellen: Statistik Austria, WIFO | ||||

Binnenwirtschaft als Wachstumstreiber

Neuinvestitionen bleiben laut WKÖ-Wirtschaftsbarometer auf Niveau vom Vorjahr

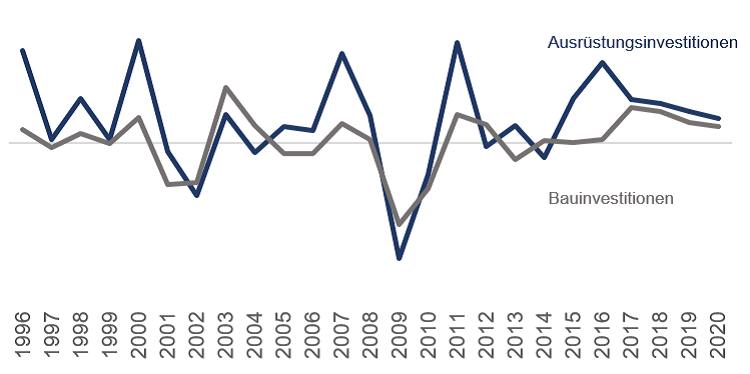

Seit 2015 fand eine weit positivere Investitionsentwicklung als in den Krisenjahren statt. Diese Entwicklung verliert nun seit 2018 an Schwung. Die Erholung bei den Investitionen setzt sich dabei auf einem niedrigeren Niveau fort, und vor allem mit einer geringeren Dynamik. Der WKÖ-Wirtschaftsbarometer zeigt, dass im Allgemeinen die Investitionsabsichten der Unternehmen noch zunehmen. Ersatzinvestitionen und Rationalisierungsinvestitionen steigen im Vergleich zum Vorjahr. Neuinvestitionen bleiben auf dem gleichen Niveau. Die Erwartungen für die kommenden 12 Monate fallen dennoch weniger positiv aus als die Einschätzungen zur bisherigen Lage. Der Höhepunkt scheint eindeutig überschritten zu sein.

Im Jahr 2019 dürften sich die Wachstumsraten der Ausrüstungsinvestitionen wie auch der Bauinvestitionen reduzieren, was im Einklang mit der erwarteten

Abschwächung der österreichischen Wirtschaft steht. Das WIFO rechnet 2019 mit einer Zunahme der Ausrüstungsinvestitionen um 3,0 %, für das Jahr 2020 wird eine Abschwächung auf 2,0 % prognostiziert. Wesentlich vorsichtiger ist die Prognose des IHS. Das IHS erwartet eine weitere Abschwächung der Dynamik und des Expansionstempos der Ausrüstungsinvestitionen von 3,8 % im Jahr 2018 auf 2,0 % im Jahr 2019 und 1,8 % im Jahr 2020.

Auch die Bauinvestitionen schwächen sich stark ab. 2019 wird eine Veränderung von 2,0 % erwartet, für das Jahr 2020 prognostiziert das WIFO nur mehr ein Wachstum von 1,6 %.

Investitionsentwicklung 1996 - 2020 | reale Veränderung (in %)

| Ausrüstungs-Investitionen | Bau-Investitionen | Brutto-Anlage-Investitionen | ||

| WIFO | IHS | reale Veränderung in % | ||

| 2016 | + 8,6 | 6,0 | + 1,1 | + 3,7 |

| 2017 | + 8,5 | 7,0 | + 3,0 | + 5,3 |

| 2018 | + 3,5 | 3,8 | + 3,1 | + 3,5 |

| 2019 | + 3,0 | 2,0 | + 2,0 | + 2,6 |

| 2020 | + 2,0 | 1,8 | + 1,6 | + 2,0 |

| Quelle: Statistik Austria, IHS, WIFO | ||||

Lohnzuwächse und mehr Beschäftigung treiben 2019 das Konsumwachstum

Der private Konsum ist 2019 der größte Wachstumstreiber. Das Konsumwachstum wird in erster Linie durch hohes Beschäftigungswachstum, Beschleunigung des Lohnzuwachses und der Steuerentlastung verstärkt.

| Private Konsum- Ausgaben insgesamt | Dauerhafte Konsumgüter | Nicht dauerhafte Konsumgüter und Dienstleistungen | |

|---|---|---|---|

| real, Veränderung in % | |||

| 2016 | + 1,4 | + 3,0 | + 1,2 |

| 2017 | + 1,4 | + 0,5 | + 1,5 |

| 2018 | + 1,7 | - 0,5 | + 1,9 |

| 2019 | + 1,7 | + 1,0 | + 1,8 |

| 2020 | + 1,8 | + 2,5 | + 1,7 |

| Quelle: Statistik Austria, WIFO | |||

Lage am Arbeitsmarkt verbessert sich

Mismatch am Arbeitsmarkt – Beschäftigungsexpansion, jedoch zunehmend Fachkräftemangel

Infolge der verbesserten Wirtschaftslage zeigen sich auch weiterhin positive Effekte am Arbeitsmarkt. Aufgrund der prognostizierten Konjunkturabkühlung wird sich die Beschäftigungsexpansion verlangsamen und damit auch der Rückgang der Arbeitslosigkeit. Die Wachstumsraten der unselbständigen Beschäftigten zeigen sich weiterhin positiv. Der bevorstehende Wirtschaftsabschwung macht sich jedoch auch in den Arbeitsmarktdaten bemerkbar. Gemäß Prognose sollten die Veränderung im Jahr 2019 1,4 % und im Jahr 2020 1,1 % betragen. Trotz des verhaltenen Wachstums bedeutet das für 2019 laut WIFO ein Mehr an 53.000 Beschäftigungsverhältnissen. Die Arbeitslosenquote wird somit auf 7,3 %, nach nationaler Berechnung, prognostiziert.

Außerdem sinkt die Nachfrage nach geringqualifizierten Arbeitskräften, der zunehmende Fachkräftemangel beschäftigt die Unternehmen.

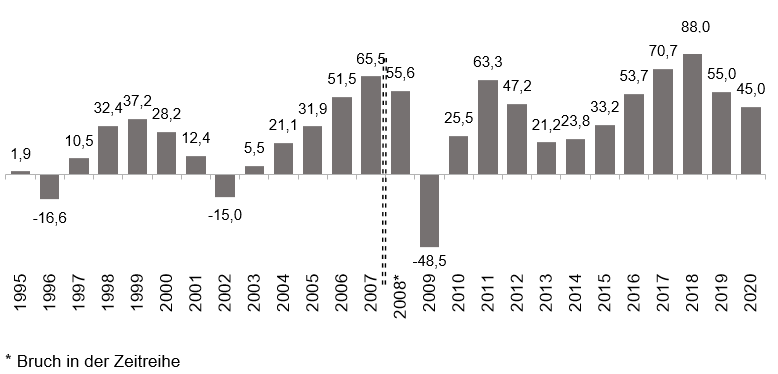

Beschäftigungsentwicklung 1995 - 2019 | Zu-/Abnahme des Beschäftigtenstandes in 1.000

| Unselbständig Beschäftigte 1 | Arbeitslosen-Quote der unselbständigen Erwerbs-Personen | ||||

| in 1.000 | Veränderung in 1.000 | Veränderung in % | in % | ||

| 2017 | 3.655,3 | +68,4 | + 1,9 | 8,5 | |

| 2018 | 3.741,3 | +86,0 | + 2,4 | 7,7 | |

| 2019 | 3.794,3 | +53,0 | + 1,4 | 7,3 | |

| 2020 | 3.837,3 | +43,0 | + 1,1 | 7,2 | |

| Quelle: WIFO | |||||

Rückgang der Inflation

Der Harmonisierte Verbraucherpreisindex lag 2018 bei 2,1 % und wird 2019 auf 2,0 % geschätzt. Der Rückgang der Teuerungsrate des HVPI geht vor allem auf niedrigere Ölpreise zurück, liegt aber noch deutlich über jener der Eurozone.

Konjunktur lässt Schulden weiter sinken

Eine deutliche Verbesserung des Budgetsaldos wird für die kommenden Jahre erwartet. Die Schuldenquote nimmt kontinuierlich ab und wird bis 2021 voraussichtlich auf 64,8 % des BIP sinken. Eine kräftige Aufkommensentwicklung, unter anderem im Bereich der Körperschaftssteuer und Kapitalertragssteuer, führte schon 2018 zu einem ausgeglichenen Finanzierungssaldo des Staates. Auch die Abnahme der Zinsausgaben zur Entlastung des Staatshaushalts hält im Prognosezeitraum weiter an.

Internationale Entwicklung

Verlangsamung der internationalen Konjunktur

Die Konjunktur der Weltwirtschaft kühlt im Vergleich zu 2018 ab. Turbulenzen rund um den Globus und Krisenherde nehmen Einfluss auf die Konjunktur. Vor allem in den Schwellenländern, in den USA und in Deutschland und somit in Österreichs wichtigsten Handelspartnern wird ein Abschwung prognostiziert. Der Welthandel wird nun mit dem Begriff „Slowbalization“ definiert, der langsames Wachstum, eine Reduktion von ausländischen Direktinvestitionen, ungelöste Handelsstreitigkeiten, geopolitische Spannungen und protektionistische Politiken beschreibt.

Die US-Notenbank kündigt aufgrund der sich verschlechternden Lage für 2019 vorerst eine Zinspause an. Auch die EZB verschiebt den Ausstieg aus der expansiven Geldpolitik auf voraussichtlich 2020.

Wirtschaftswachstum in Eurozone schwächt sich ab

Die Europäische Kommission prognostiziert ein Wachstum von 1,3 % für die Eurozone im Jahr 2019. Die konjunkturellen Frühindikatoren bleiben für den Euroraum positiv, jedoch auf einem niedrigeren Niveau. Für Deutschland wird nur mehr ein BIP-Wachstum von 1,1 % prognostiziert, in Italien steigt das BIP nur mehr um 0,2 % an. Der Außenhandel verliert an Dynamik, was vor allem von der Abschwächung der Konjunktur in Österreichs wichtigsten Handelspartner getrieben wird. Für 2020 steigen die Aussichten wieder und die Prognose fällt etwas besser aus als für das Jahr 2019.

Gesamtwirtschaftliche Risiken lassen den Konjunkturhimmel global eintrüben. Verbesserungen am Arbeitsmarkt finden dennoch statt, in den USA gilt sogar Vollbeschäftigung.

Höchstes kumuliertes real BIP-Wachstum | Jahre 2010 bis inkl. 2017

| 2010-2017 | ||

| Irland | 53% | TOP-1 |

| Malta | 44% | TOP-2 |

| Estland | 29% | TOP-3 |

| Litauen | 27% | TOP-4 |

| Polen | 27% | TOP-5 |

| USA | 17% | |

| Deutschland | 17% | |

| EU | 12% | |

| Österreich | 12% | |

| Japan | 12% | |

| Italien | 2% | |

| Quelle: OeNB | ||

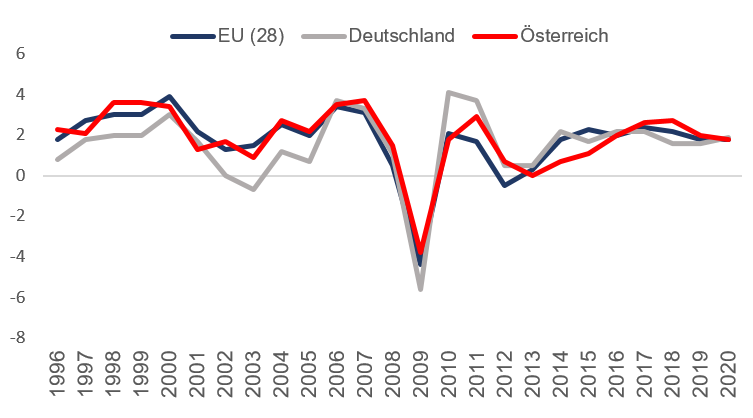

Wirtschaftswachstum international 1996 - 2019 | Veränderung des realen BIP (in %)

Risiken nehmen deutlich zu

Global gesehen gibt es einen Anstieg an Risiken, was auch Auswirkungen auf die Konjunktur der Weltwirtschaft mit sich zieht. Die Weltwirtschaft wird erneut von

hohen Unsicherheiten geprägt. Verbraucher und Unternehmer reagieren zunehmend zögerlich.

International

- Geopolitische Risiken und terroristische Gefahren

- Protektionismus/Handelskrieg/Strafzölle: Das Problem des weltweiten Protektionismus nimmt weiter zu, insbesondere die Ausgestaltung der Wirtschaftspolitik in den USA muss beobachtet werden.

- Währungsturbulenzen in einigen Schwellenländern

- Geldpolitik und Leitzinsen: Weitere Unsicherheit bezüglich des Ausstiegs aus der expansiven Geldpolitik.

- Rohstoffe: volatile Preisentwicklung

Eurozone

- Auswirkungen des Brexit: Mittelfristig größtes Risiko für die Konjunktur in der Eurozone, bei jeder Variante des Austritts.

- Politische Unsicherheiten, insbesondere Wahlen, Regierungsbildungen, usw.

- Staatsschuldenentwicklung in manchen EU-Staaten (z.B. Italien)

Fazit

Risiken und Unsicherheiten führen dazu, dass sich die wirtschaftliche Entwicklung wieder deutlich abschwächt und Unternehmen vor höhere Kosten stellt. Diesem Abschwung muss entgegengewirkt werden. Zunehmende Herausforderungen, wie der Fachkräftemangel, die Digitalisierung, die Umweltproblematik, müssen zukunftsorientiert bewältigt werden.

[1] Quelle: Arbeitskräfteerhebung 2017