WKÖ Inflationstracker

Analyse der Abteilung Wirtschaftspolitik

Lesedauer: 9 Minuten

Um ein akkurates Bild über die derzeitigen Preistrends zu bekommen, fasst der Inflationstracker eine Vielzahl an volkswirtschaftlichen Indikatoren zusammen, die einen Ausblick auf die derzeitige und zukünftige Preisentwicklung geben können.

So analysieren wir, ob eine breit angelegte Erhöhung des Preisniveaus stattfindet oder spezifische Entwicklungen in einigen wenigen Sektoren verantwortlich sind.

Juli 2022

Es mag paradox erscheinen: Die Inflation klettert auf ein 47-Jahreshoch und gleichzeitig deutet der Inflationstracker auf eine Entspannung des Preisdrucks hin. Der Grund dafür ist, dass pandemiebedingte angebotsseitige Preissteigerungen auf den Rohstoffmärkten und dem internationalen Güterhandel auslaufen. Diese Faktoren haben den Inflationstracker in den vergangenen Monaten in die Höhe getrieben und lassen jetzt aufgrund der wachsenden globalen Rezessionsangst nach.

Die Inflationstreiber verlagern sich nun stärker auf die akuter werdende Energieknappheit. Außerdem häufen sich erste Anzeichen einer schleichenden Ausweitung der Inflationsdynamik. Während die EZB mit einem überraschend starken Zinsanstieg reagiert hat, um die Inflation zu bekämpfen, wird die Teuerung immer breiter. Das liegt vor allem daran, dass sich die hohen Energiepreise erst nach und nach durch die Wertschöpfungsketten arbeiten. Gleichzeitig hat die wirtschaftliche Entwicklung zuletzt spürbar an Dynamik verloren, was die Inflation bremsen wird. In den nächsten Monaten wird sich zeigen, welcher Effekt überwiegt.

Der Z-Wert erklärt

Um die aktuellen Zahlen einordnen zu können, wird der sogenannte Z-Wert berechnet. Dieser ergibt sich aus dem Abstand des aktuellen Wertes vom 10-Jahres-Durchschnitt, dividiert durch die Standardabweichung. Der Z-Wert ist positiv, wenn der aktuelle Wert über dem Durchschnitt liegt und negativ, wenn er darunter liegt. Dadurch kann bestimmt werden, ob die aktuellen Zahlen mittelfristig gesehen im historischen Rahmen liegen oder auf einen besonderen Preisdruck hindeuten. Beträgt der Z-Wert z. B. 2, liegt der aktuelle Wert 2 Standardabweichungen über dem Mittelwert.

Z-Wert: Je höher ein Indikator im Vergleich zum Mittelwert der letzten zehn Jahre ist, desto dunkelblauer ist das dazugehörige Rechteck.

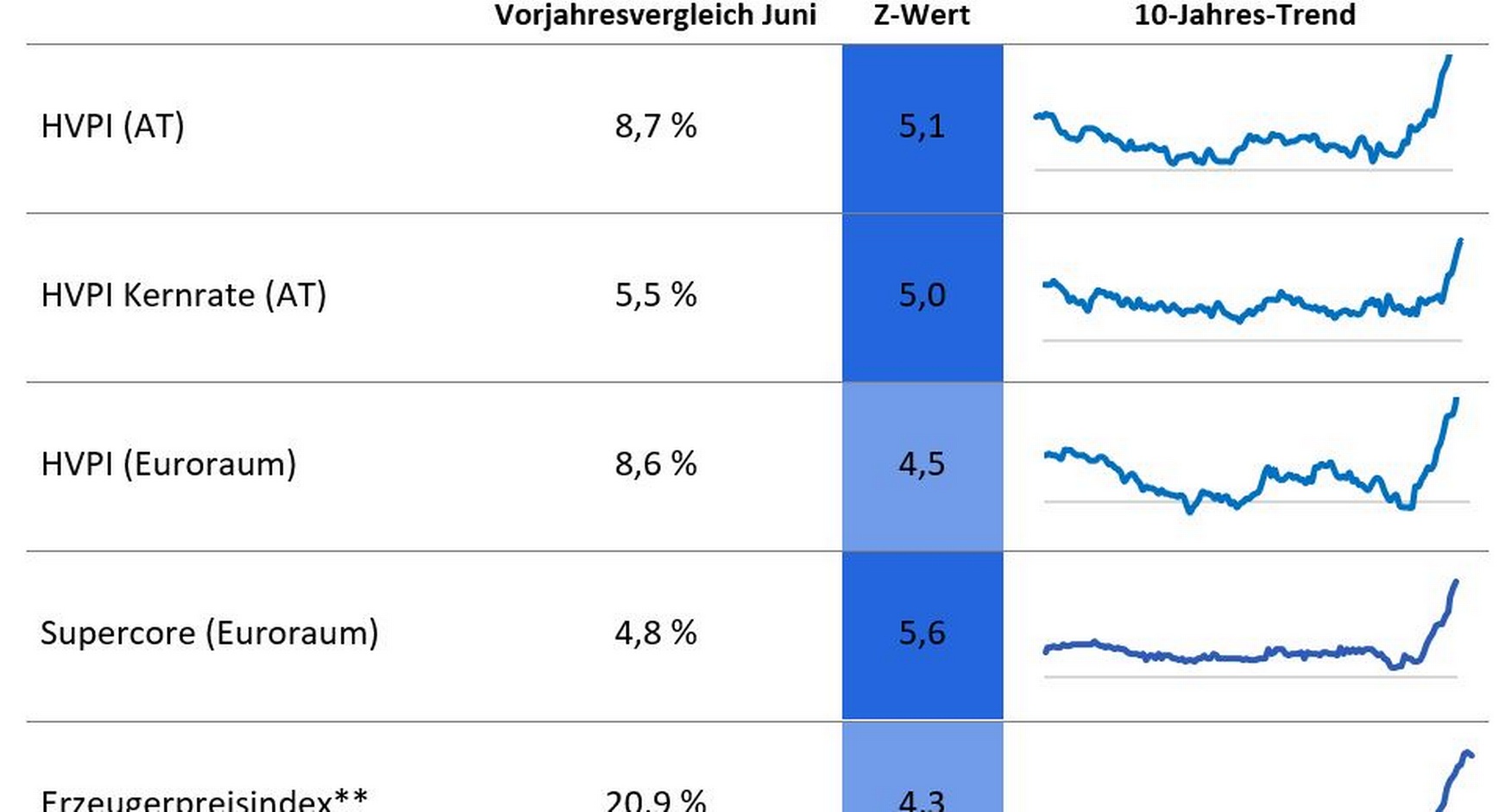

Inflation stieg im Juni auf 47-Jahres-Hoch

Im Juni kam es erneut zu einem deutlichen Preisschub, wodurch die Inflation mit 8,7 % auf den höchsten Wert seit 47 Jahren gestiegen ist. Allein im Vergleich zum Vormonat ist das Preisniveau um 1,4 % gestiegen, was einer annualisierten Inflationsrate von 18 % gleichkommen würde. Ausschlaggebend für den starken Anstieg waren wieder einmal die Energie- und Nahrungsmittelpreise, aber auch die Gastronomie hat zum Anstieg des Preisniveaus beigetragen. Besonders zu spüren ist die Teuerung beim wöchentlichen Einkauf. Das Preisniveau des Miniwarenkorbs, welcher neben Nahrungsmitteln und Dienstleistungen auch Treibstoffe enthält, ist im Jahresvergleich um 18,8 % gestiegen.

Der Ukraine-Krieg dauert nun schon über 100 Tage, infolgedessen ist mittlerweile ein Großteil der direkten Folgen eingepreist. So hat sich die monatliche Teuerung von 2,3 % im März auf 0,6 % im April reduziert. Im Allgemeinen sollte man in den nächsten Monaten beinahe ausschließlich auf die monatlichen Raten achten, wenn man die Inflationsdynamik verstehen will. Vor allem gegen Ende des Jahres wird die Jahresinflation aufgrund des anziehenden Preisniveaus von Herbst 2021 durch Basiseffekte nach unten gedrückt. Dabei ist auch eine Inflation von 0,6 % pro Monat noch zu hoch. Dies entspricht nämlich einer annualisierten Rate von 7,4 %. Um das Inflationsziel der EZB von 2 % zu erreichen, wäre eine durchschnittliche monatliche Teuerung von 0,17 % erforderlich.

Inflation im Juli laut Schnellschätzung bei 9,2 %

Eine Rezession ist in den letzten Wochen immer wahrscheinlicher geworden. Der S&P Einkaufsmanager-Index deutet daraufhin, dass die Produktion im Juni in der Eurozone, den USA, Großbritannien und Japan gesunken ist. Besonders in der EU und den USA scheint die Teuerung auf das Wirtschaftswachstum zu drücken. Vorausschauende Indikatoren sendeten allesamt düsterere Signale, die darauf hindeuten, dass die Weltwirtschaft bereits im dritten Quartal eine Rezession erleben wird. Deutschland dürfte sogar bereits im zweiten Quartal in eine Rezession gerutscht sein, das lassen zumindest die aktuellen Zahlen aus dem Ifo-Index vermuten. Auf der Kehrseite bedeutet der Abschwung der Industrie auch ein Abschwächen der Lieferkettenprobleme sowie niedrigere Input-Preise. Das sollte sich in den kommenden Monaten besonders im Erzeugerpreisindex bemerkbar machen

Frühindikatoren schlagen Rezessions-Alarm.

Z-Wert* - Abstand vom 10-Jahres-Schnitt

Letztes Update: 27.6.2022, *Abstand vom 10-Jahres Durchschnitt. Der „Normalbereich“ ist durch einen Abstand von jeweils einer Standardabweichung vom Mittelwert definiert. Bei einem Z-Wert von 0 entspricht die aktuelle Wachstumsrate dem Mittelwert. ** des produzierenden Bereichs, Erzeugerpreisindex für Mai, Quellen: Eurostat, Statistik Austria, EZB.

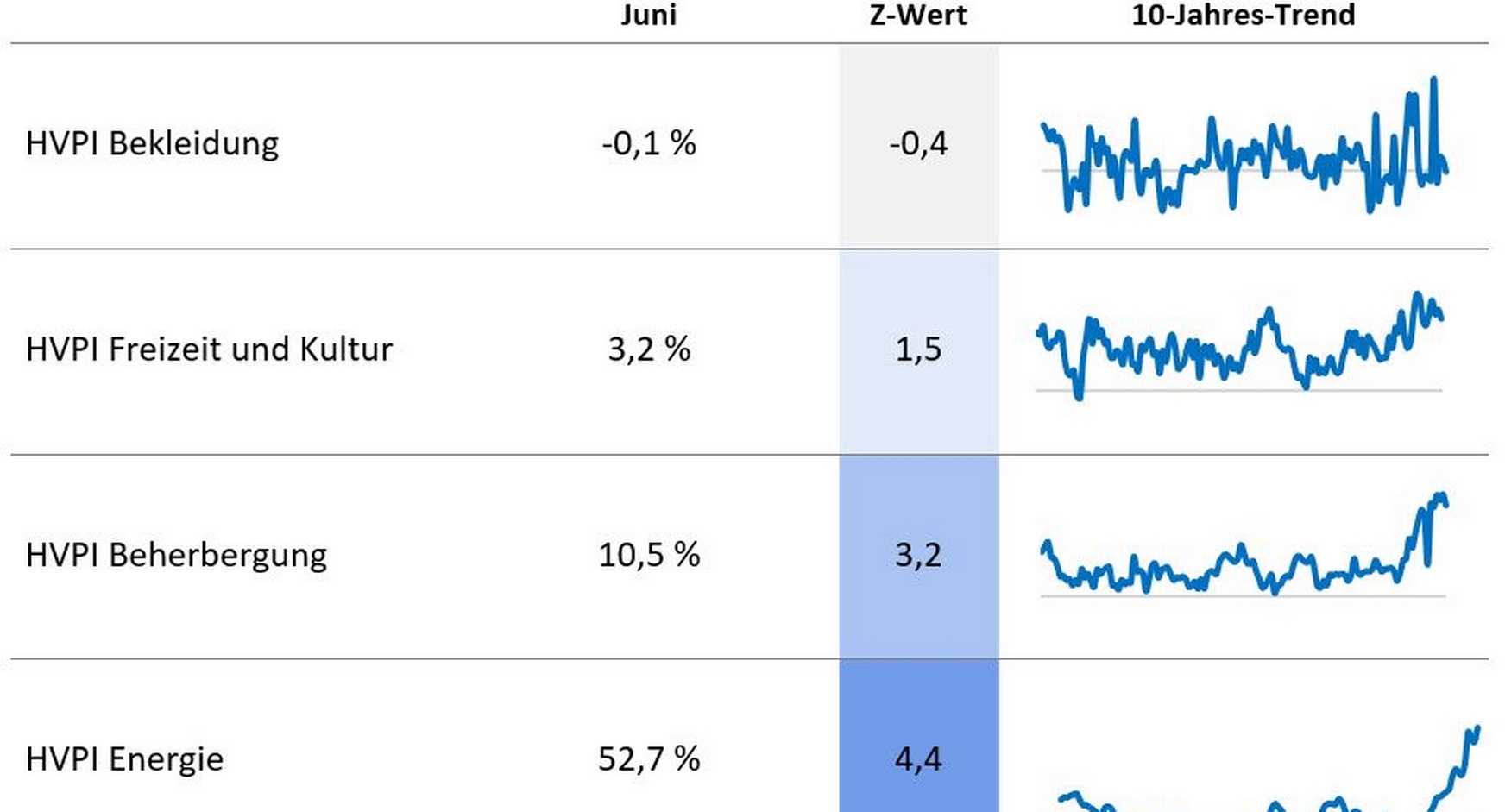

Energieknappheit lässt die Preise weiter steigen

Nach zwei Monaten der Stagnation ist der Index für Energie im Juni wieder deutlich gestiegen. Hauptverantwortlich dafür war der neuerliche Anstieg der Treibstoffpreise. Auf dem Weltmarkt sind die Rohölpreise zuletzt eher gefallen. Die Gründe dafür liegen vorrangig an der immer größer werdenden Rezessionsangst in den USA sowie der weiterhin schwachen Nachfrage aus China. Aufgrund von Engpässen bei raffinierten Erdölprodukten wie Diesel und Benzin kommen die gesunkenen Rohölpreise aktuell nur bedingt an der Zapfsäule an.

Die Raffinerie Schwechat, die üblicherweise rund 76 % des Benzins und 41 % des Diesels produziert, der in Österreich verbraucht wird, ist bei Wartungsarbeiten schwer beschädigt worden und wird voraussichtlich erst Ende September wieder funktionsfähig sein. Um den heimischen Bedarf zu decken, muss die OMV nun Treibstoffe aus dem Ausland zukaufen. Außerdem wurden bereits mehrere Hunderttausend Liter Treibstoff aus der strategischen Reserve Österreichs freigegeben, damit die Versorgungssicherheit gewährleistet werden kann.

Aber auch Lieferkettenprobleme sorgen weiterhin für Inflation. In den letzten Monaten hat sich die Situation zwar merklich verbessert, vom Vorkrisenniveau ist die Situation aber noch weit entfernt. Immer wieder treten neue Engpässe auf. Seit kurzem herrscht z. B. ein Mangel an Glasfaserkabeln. Deren Preise sind seit März 2021 um 70 % gestiegen, und die Wartezeiten haben sich verdreifacht.

Neben Erdgas sind in Österreich auch Treibstoffe knapp.

Z-Wert* - Abstand vom 10-Jahres-Schnitt

Letztes Update: 20.7.2022, *Abstand vom 10-Jahres Durchschnitt. Der „Normalbereich“ ist durch einen Abstand von jeweils einer Standardabweichung vom Mittelwert definiert. Bei einem Z-Wert von 0 entspricht die aktuelle Wachstumsrate dem Mittelwert. Quelle: Eurostat.

Große Unsicherheit drückt auf Stimmungsindikatoren

Der „Economic Sentiment Indicator“ für Österreich ist im Juni deutlich gesunken und liegt nun mit 99,1 Punkten unter der neutralen 100er-Marke. Gute Nachrichten gibt es bezüglich den Verkaufspreiserwartungen für die nächsten 3 Monate. Nach den teils deutlichen Aufwärtsbewegungen der letzten Monate, haben sich die Verkaufspreiserwartungen im Dienstleistungsbereich und dem Handel stabilisiert, während sie im Bau und der Industrie deutlich gesunken sind. In der Industrie und dem Bau dürfte man vor allem das sich verschlechternde makroökonomische Umfeld zu spüren bekommen. Während die Haushalte nach zwei Jahren Pandemie endlich wieder uneingeschränkt Dienstleistungen konsumieren können, scheint die Industrie international zu stagnieren. Angesichts der enormen Unsicherheit haben allerdings auch die Konsument:innen ihre Preiserwartungen für die nächsten 12 Monate nach unten revidiert.

Betrachtet man die Inflationserwartungen anhand der Zinsrate eines 5y5y inflationsgeschützten Tauschgeschäfts ging der Markt Ende Juni von einer längerfristigen Inflationsrate von rund 2,3 % in der Eurozone aus. Dieses Geschäft drückt die Inflationserwartungen des Marktes für die nächsten fünf Jahre beginnend in 5 Jahren aus, also für die Periode zwischen Juli 2027 bis 2032. Rechnet man dazu noch die Risikoprämie für die aktuell enorme Unsicherheit, scheint der Markt aktuell vollstes Vertrauen in die EZB zu haben.

Der Anleihemarkt vertraut weiterhin in die EZB.

Z-Wert* - Abstand vom 10-Jahres-Schnitt

Letztes Update: 20.7.2022, *Abstand vom 10-Jahres Durchschnitt. Der „Normalbereich“ ist durch einen Abstand von jeweils einer Standardabweichung vom Mittelwert definiert. Bei einem Z-Wert von 0 entspricht der aktuelle Wert dem Mittelwert. ** Verkaufspreiserwartungen für die nächsten 3 Monate, Quelle: ESI Business and Consumer Survey.

Metallpreise im schlechtesten Quartal seit der großen Rezession

Nachdem die Preise vieler Metalle in den vergangenen Monaten immer neue Rekordwerte erreichten, ging es in den letzten Wochen ebenso schnell wieder nach unten. Im 2. Quartal sind die Industriemetalle so stark eingebrochen wie zuletzt während der Finanzkrise 2008. Kupfer, das gerne als Konjunkturindikator betrachtet wird, ist mittlerweile deutlich gesunken und Zinn hat sogar den stärksten Einbruch seit den 1980er-Jahren hinter sich. Das ist eine dramatische Kehrtwende im Vergleich zu den letzten zwei Jahren. Die Preise sinken, weil zunehmende Sorgen über eine Industrie-Rezession mit der sinkenden Nachfrage aus China zusammenfallen. Ausnahmsweise bewegt sich China also einmal nicht gegen den konjunkturellen Strom der restlichen Welt.

Viele Rohstoffe haben zwar zuletzt im Preis verloren. Durch den Umstand, dass der internationale Handel fast ausschließlich über den derzeit extrem starken US-Dollar abgewickelt wird, kommt nur ein Teil davon europäischen Abnehmern zugute. Kurzzeitig erreichte der Euro/USD-Wechelkurs sogar Parität, bevor er sich – zumindest vorerst – bei rund 1,02 einpendelte. Aber selbst die geldpolitische Trendwende der EZB konnte den Euro bisher nicht nachhaltig stützen. Auch der stärker als erwartete Zinsschritt konnte dem Euro nur kurzfristig unter die Arme greifen. Das legt den Schluss nahe, dass die Schwäche des Euro weniger mit einer lockeren Geldpolitik zusammenhängt, sondern durch die Gefahr einer Gaskrise und den dadurch erwarteten Folgen für die Konjunktur getrieben wird.

Rohstoffpreise deuten auf eine Abkühlung der globalen Konjunktur hin.

Z-Wert* - Abstand vom 10-Jahres-Schnitt

Letztes Update: 20.7.2022, *Abstand vom 10-Jahres Durchschnitt. Der „Normalbereich“ ist durch einen Abstand von jeweils einer Standardabweichung vom Mittelwert definiert. Bei einem Z-Wert von 0 entspricht der aktuelle Wert dem Mittelwert. ** Chicago Lumber Futures, Quelle: Trading Economics.

Geldpolitik in Zeiten der Poly-Krise

Die EZB hat Ende Juni ihr jährliches Forum in der portugiesischen Resort-Stadt Sintra abgehalten. Zu Gast waren neben Präsidentin Lagarde und Chef-Ökonom Philip Lane, auch die Chefs der Federal Reserve, Jerome Powell sowie der Bank of England, Andrew Bailey. Die Debatte unter den großen Zentralbanken drehte sich dabei stark um "Risikomanagement". Je länger die Inflation hoch bleibt, desto größer ist das Risiko einer Entankerung der Inflationserwartungen. Geraten die Inflationserwartungen außer Kontrolle, kommt es genau zu der Art erwartungsgetriebener Preis-Spiralen, die man unter allen Umständen vermeiden möchte. Insgesamt vermied man es aber, irgendwelche marktbewegenden Aussagen zu tätigen.

Marktbewegende Aussagen gab es dafür beim letzten EZB-Treffen am 21. Juli.

Dort überraschte man mit einem Zinsschritt in Höhe von 0,5 Prozentpunkten (erwartet wurden 0,25 Prozentpunkte), der Abkehr von der Forward Guidance sowie einem neuen Anti-Fragmentierungs-Instrument. Das sogenannte „Transmission Protection Instrument (TPI)“ erlaubt der EZB den Ankauf von Staatsanleihen einzelner Länder, solange die Geldmenge über den Verkauf anderer Staatsanleihen konstant bleibt. Dadurch sollen im Ernstfall die Zins-Spreads zwischen den Euroländern reduziert werden, um eine erwartungsgetriebene Abwärtsspirale zu verhindern, die während der Eurokrise beinahe die Währungsunion auseinanderbrechen ließ.

Rezessionsgefahr in der Eurozone erschwert die Geldpolitik.

Z-Wert* - Abstand vom 5-Jahres-Schnitt

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

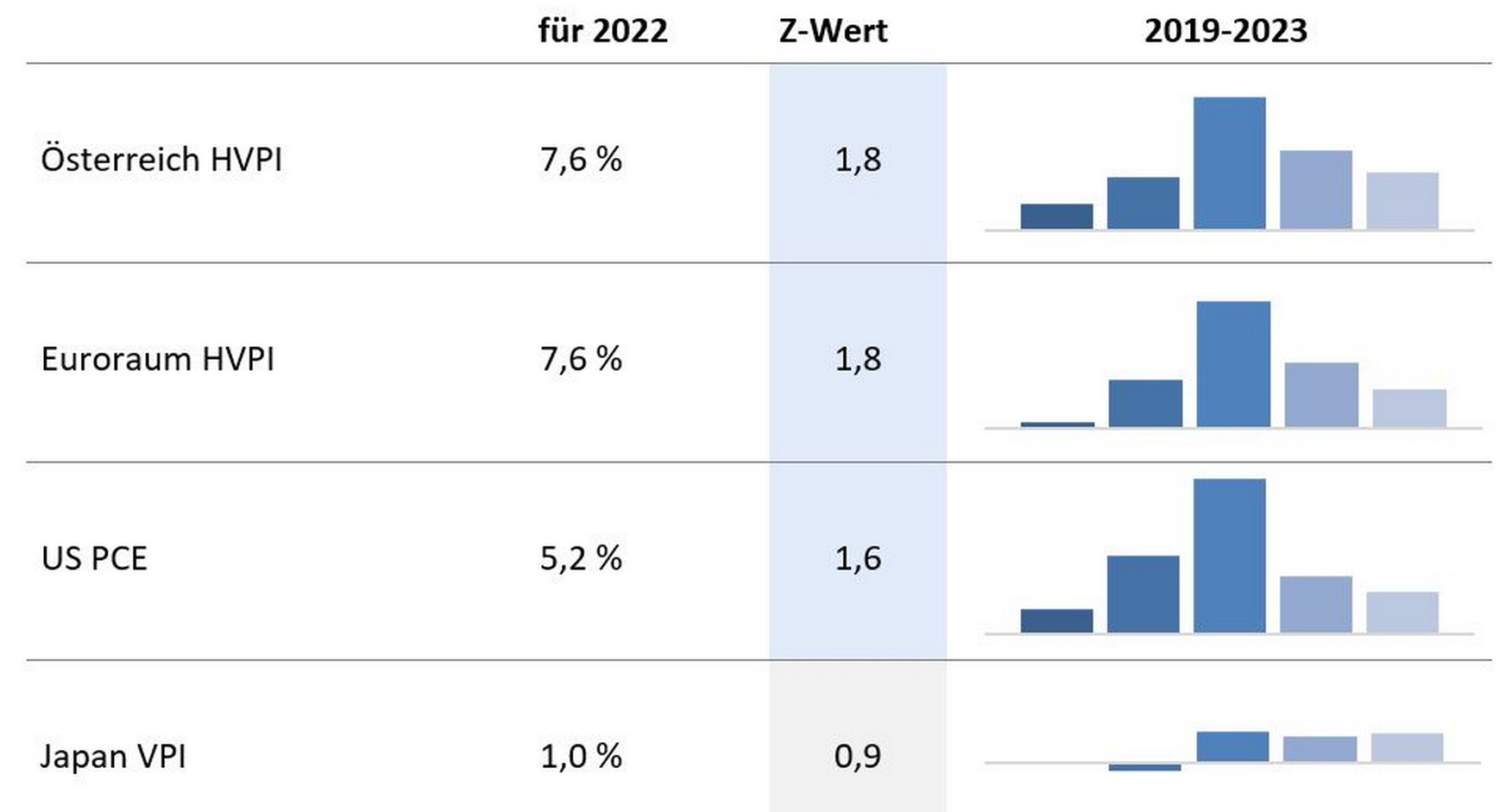

Letztes Update: 20.7.2022, *Abstand vom 10-Jahres Durchschnitt. Der „Normalbereich“ ist durch einen Abstand von jeweils einer Standardabweichung vom Mittelwert definiert. Bei einem Z-Wert von 0 entspricht die aktuelle Wachstumsrate dem Mittelwert, Quelle: IWF, EZB.

Ergebnisse aus den Vormonaten

| Ausgabe | Z-Wert | Veränderung |

|---|---|---|

| Juli 2022 | 2,7 | ↓ |

| Juni 2022 | 3,0 | ↓ |

| Mai 2022 | 3,2 | ↓ |

| April 2022 | 3,3 | ↑ |

| März 2022 | 3,0 | ↑ |

| Jänner 2022 | 2,2 | ↓ |

| Dezember 2021 | 2,3 | ↑ |

| November 2021 | 2,2 | ↑ |

| Oktober 2021 | 2,1 | ↑ |

| September 2021 | 1,6 | — |