Update Frachtwächter 1/2024: Aufwärtstrend im Warenhandel erwartet

April 2024: Prognosen für Europa

Lesedauer: 1 Minute

Die regelmäßig aktualisierte Analyse der Abteilung Wirtschaftspolitik der WKÖ mit Kennzahlen zum Frachtwesen.

Aufwärtstrend im Warenhandel erwartet

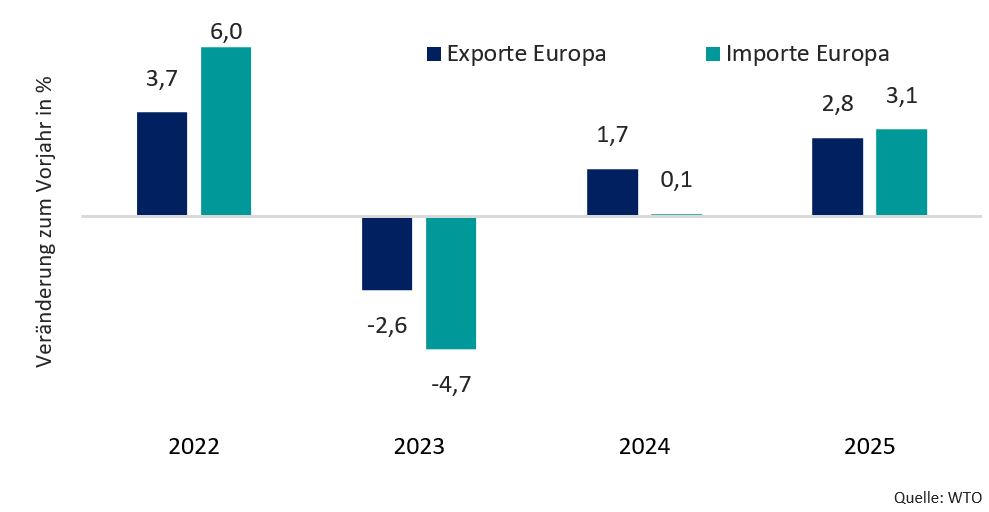

Starke Zinsanstiege, die weiterhin hohe Inflation und geopolitische Konflikte prägten das Jahr 2023 und führten zu einem rückläufigen Welthandel und einer gedämpften Frachttätigkeit. In Summe wurde 2023 ein Minus von 1,2 % beim globalen Warenhandel verzeichnet. Nun wird aber eine Trendumkehr erwartet. Der Weltwarenhandel dürfte in diesem Jahr laut der Welthandelsorganisation (WTO) um 2,6 % zulegen, ermöglicht durch eine Abflachung der Inflation sowie einem Anstieg der Realeinkommen. Auch die Exporte aus Europa sollen 2024 ansteigen, und zwar um 1,7 % im Vergleich zum Vorjahr..

Verbesserter Exportausblick auch für Europa

WTO-Außenhandelsprognose für Europa

Fazit

Die Konflikte im Nahen Osten erhöhen die Außenhandels- und Transportrisiken. Bislang zeigte sich der Seehandel allerdings erstaunlich robust. Die Angriffe der Huthi im Roten Meer führten zwar zur Verlagerung von Frachtrouten und zur Verteuerung des Transports, lösten aber keinen Einbruch des Seehandels aus. Für das kommende Jahr erwartet die Welthandelsorganisation – trotz der geopolitischen Konflikte - einen Anstieg des globalen Warenhandels.

Frühere Ausgaben als PDF

- Frachtwächter Juni 2023

- Frachtwächter April 2023

- Frachtwächter März 2023

- Frachtwächter Dezember 2022

- Frachtwächter September 2022

- Frachtwächter Juli 2022

- Frachtwächter April 2022

- Frachtwächter März 2022

- Frachtwächter Jänner 2022

- Frachtwächter Dezember 2021

- Frachtwächter November 2021

- Frachtwächter Oktober 2021

- Frachtwächter September 2021

- Frachtwächter Juli 2021

- Frachtwächter Juni 2021

- Frachtwächter Mai 2021

- Frachtwächter April 2021

- Frachtwächter März 2021