Chart of the Week: 2. Quartal 2022

April bis Juni: Aktuelle Daten und Fakten visualisiert

Lesedauer: 9 Minuten

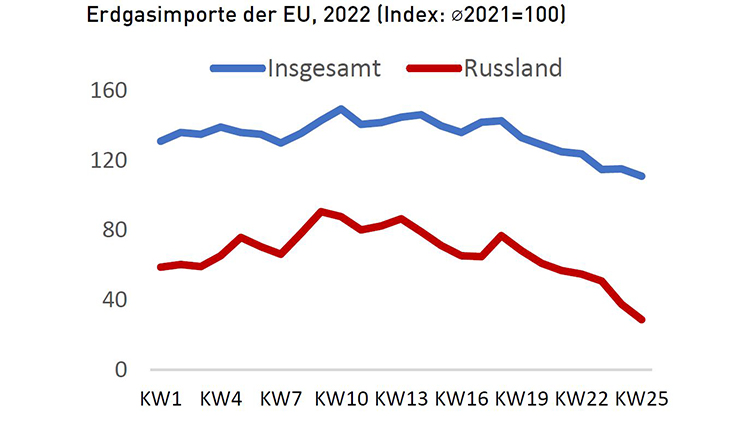

KW 26: Ein Gasstopp in Raten

Zu Beginn des Ukraine-Krieges hat Russland die Gasexporte an die EU noch hochgefahren. In den letzten Wochen hat Gazprom aber begonnen, die Lieferungen schrittweise einzuschränken.

Durch die Nord-Stream-Pipeline fließen derzeit nur 40 % der üblichen Gasmenge, was sich auf die Lieferungen nach Frankreich, Italien, Deutschland und Österreich auswirkt. Gazprom nennt dafür technische Gründe wie etwa Wartungen oder nicht gelieferte Teile. Westliche Experten sind sich jedoch einig, dass Russland die Gaslieferungen absichtlich reduziert, um die Preise weiter in die Höhe zu treiben und die EU dabei zu bremsen, ihre Speicher zu füllen. Österreich hat auf die Liefereinschränkungen bereits mit der Reaktivierung des Kohlekraftwerks Mellach reagiert.

Laut einer Analyse des CSH liegen die volkswirtschaftlichen Kosten eines Gasstopps aus Russland für Österreich zwischen -1,9 % bis -9,1 % des BIP. Die erwarteten wirtschaftlichen Auswirkungen hängen dabei stark von den getroffenen Maßnahmen ab. Vorrangiges Ziel ist die Einspeicherung von Gas vor der Wintersaison. Es gilt, alle bestehenden Instrumente für die Gasbeschaffung und -einspeicherung auszuschöpfen.

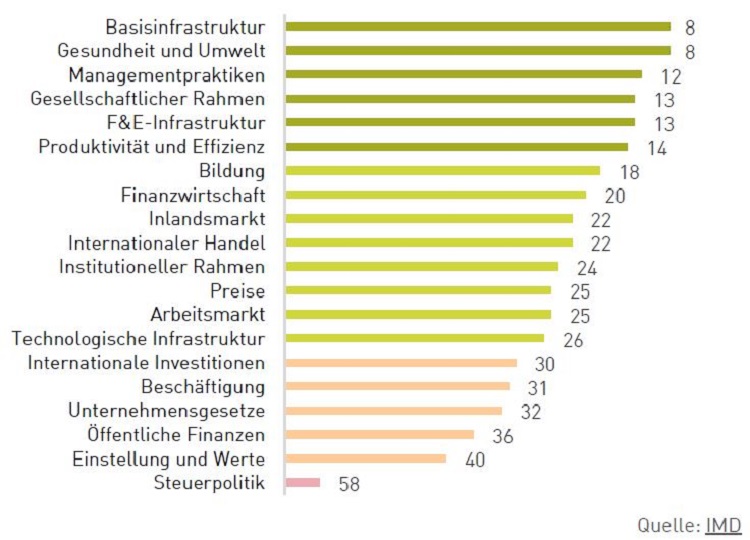

KW 25: IMD - Luft nach oben bei Österreichs Wettbewerbsfähigkeit

Österreich erzielte im World Competitiveness Ranking 2022 der IMD Business School Rang 20 von 63 Ländern. Im Jahr 2020 belegte Österreich noch Rang 16. Auf dem ersten Platz im aktuellen Wettbewerbsfähigkeitsranking landete Dänemark, gefolgt von der Schweiz und Singapur. Dänemark schaffte mit seinem hohen Niveau bei der Digitalisierung, dem dynamischen Unternehmenssektor und dem starken Fokus auf Nachhaltigkeit den Sprung an die Spitze.

Aufholbedarf bei der Steuerpolitik: Rang Österreichs im Ländervergleich - Teilindikatoren, 2022

Der Wirtschaftsstandort Österreich punktet mit einem hohen Standard bei der Infrastruktur und gut qualifizierten Arbeitskräften. Weit abgeschlagen im internationalen Vergleich ist Österreich jedoch bei der Steuerpolitik. Die Abschaffung der kalten Progression ist ein wichtiger Schritt, um auch in diesem Bereich attraktiver zu werden. Sinnvoll wäre außerdem ein Monitoring von Maßnahmen, die besonders wettbewerbsfähige Volkswirtschaften setzen, um im internationalen Standortwettbewerb vorne dabei zu sein.

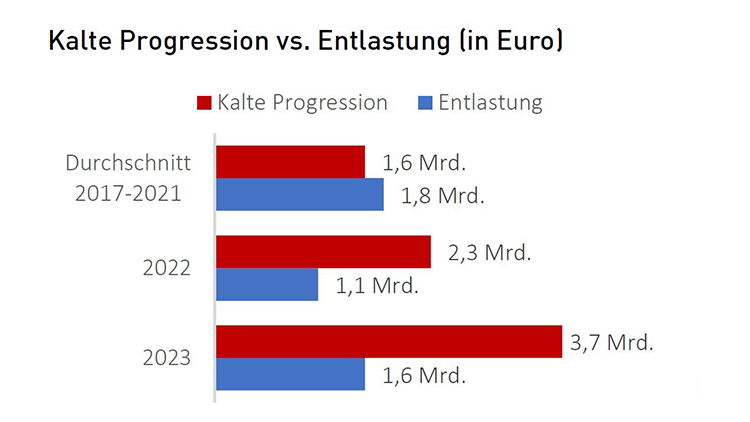

KW 23: Kalte Progression frisst Entlastung auf

Die rasant steigende Teuerung macht Entlastungsmaßnahmen für Unternehmen und Arbeitnehmer:innen notwendig. Die aktuell diskutierte Abschaffung der Kalten Progression würde Arbeitnehmer:innen und Einzelunternehmen entlasten und damit die Kaufkraft stützen. Die schleichenden Steuererhöhungen sind gerade durch die Inflationssteigerung im Moment besonders hoch, zeigt eine aktuelle Analyse der GAW (Gesellschaft für Angewandte Wirtschaftsforschung).

2017-2021: Starke Entlastung kompensierte Belastung durch Kalte Progression

Die Berechnung zeigt, dass Steuerzahler:innen zuletzt mit Maßnahmen wie Familienbonus, SV-Bonus oder Senkung des ersten Steuersatzes im Einkommensteuertarif spürbar entlastet wurden – die Belastung durch die Kalte Progression konnte damit sogar mehr als kompensiert werden. Die Entlastung im Durchschnitt der Jahre 2017 und 2021 hat die Mehrbelastung durch die Kalte Progression überschritten. Durchschnittlich stehen der jährlichen Kalten Progression von 1,6 Mrd. Euro jährliche Entlastungen von 1,8 Mrd. Euro gegenüber. Dabei wirken die einzelnen Entlastungsmaßnahmen unterschiedlich auf die verschiedenen Gruppen. Von den 1,8 Mrd. Euro Entlastung entfallen 1,2 Mrd. Euro auf Personen mit Kindern unter 18 Jahren und 600 Mio. Euro auf Personen ohne Kinder unter 18. So wurde 2019 der Familienbonus und Kindermehrbetrag eingeführt, 2020 der Steuersatz der ersten Progressionsstufe von 25 % auf 20 % gesenkt und zudem wurde 2020 der SV-Bonus für geringe Einkommen eingeführt und (rückwirkend) ab 2021 erhöht. Netto, sprich nach Gegenrechnung der Kalten Progression, wurden die Steuerzahler:innen in dem Zeitraum um 250 Mio. Euro jährlich entlastet.

Mehr denn je braucht es jetzt Entlastungsmaßnahmen: Für die Arbeitnehmer:innen und Einzelunternehmen braucht es die Abschaffung der Kalten Progression, weil die schleichende Steuererhöhung übermäßig viel wegfrisst. Für die Wirtschaft braucht es aber angesichts der hohen Energie- und Rohstoffkosten ebenso wirksame Entlastungshebel: etwa eine Energiekosten-Unterstützung für energieintensive Betriebe oder mittelfristig eine Entlastung bei den Lohnnebenkosten.

KW 22: Hohe Steuer- und Abgabenlast auf Arbeit

Die Belastung von Arbeit mit Steuern sowie mit arbeitgeber- und arbeitnehmerseitigen Sozialabgaben ist in Österreich überdurchschnittlich hoch im OECD-Vergleich. Nur in Belgien und Deutschland ist die Schere zwischen den Arbeitskosten des Dienstgebers und dem Nettoverdienst eines durchschnittlichen Single-Arbeitnehmers größer als in Österreich. Während in Österreich 47,8 Prozent der Arbeitskosten in Form von Steuern und Abgaben an den Staat fließen, sind es in der Schweiz bloß 22,8 Prozent. Bei einer vierköpfigen Familie (Ehepaar mit zwei Kindern, ein Elternteil ist Alleinverdiener) ist die Positionierung Österreichs im Ländervergleich etwas vorteilhafter als bei Singles, hier hat Österreich aber immer noch die siebthöchste Belastung der Arbeit mit Steuern und Abgaben in der OECD.

Die hohe Steuer- und Abgabenlast auf Arbeit schwächt die Wettbewerbsfähigkeit und Standortattraktivität Österreichs und reduziert Beschäftigungsanreize. Die heuer in Kraft tretenden Lohnsteuer-Tarifsenkungen sind ein Schritt in die richtige Richtung, weitere wie etwa die Senkung der Lohnnebenkosten oder die Abschaffung der kalten Progression sollten folgen.

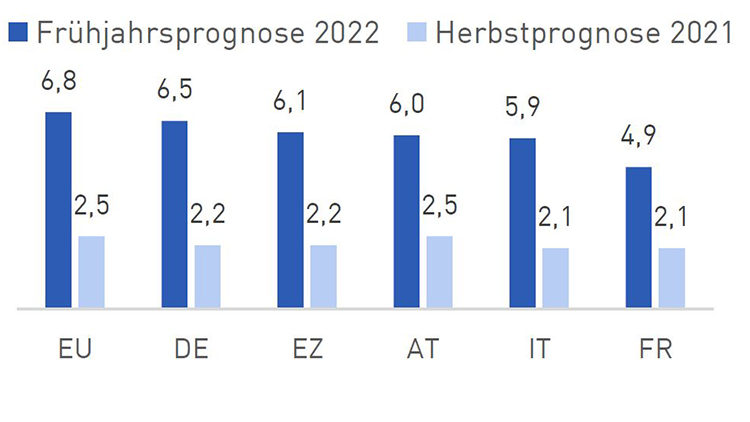

KW 21: EU-Wirtschaftsaussichten: geringeres Wachstum, höhere Inflation

Vor Ausbruch des UA-Krieges waren die wirtschaftlichen Aussichten für die EU auf eine anhaltende und robuste Expansion gerichtet. Die jetzige Situation ist eine andere: die Unsicherheit ist wieder stark gestiegen, der Druck auf die Rohstoffpreise verstärkt sich weiter, und die Angebotsunterbrechungen bremsen die Wirtschaftsdynamik. Die Wirtschaftsdynamik hat in der Folge stark an Momentum verloren.

Im EK-Prognoseszenario mit einer vollständigen Unterbrechung der Gasversorgung würde das BIP-Wachstum im Jahr 2022 etwa 2,5 Prozentpunkte unter dem Basisszenario liegen. Teuerungen müssen auf nationaler Ebene mit einer Entlastungsoffensive entgegengewirkt werden.

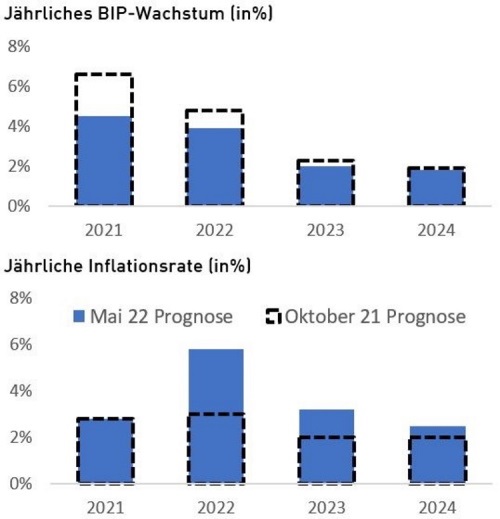

KW 20: Auf dem Weg in die Stagflation?

Noch Ende letzten Jahres erwarteten die meisten Experten für 2022 sehr hohe BIP-Wachstumsraten und ein Abflauen der angebotsbedingten Inflation. Allerdings hat der Ukraine-Krieg nun weltweit zu einer deutlichen Revision der Wachstums- und Inflationsprognosen für das heurige Jahr und darüber hinaus geführt, so auch für Österreich.

In seiner mittelfristigen Prognose von Oktober 2021 prognostizierte das WIFO für das Jahr 2022 noch ein reales BIP-Wachstum von 4,8 %. In der aktuellen Mai-Prognose ist dieser Wert auf 3,9 % nach unten revidiert worden. Gleichzeitig ist die prognostizierte jährliche Inflationsrate von 3 % auf 5,8 % erhöht worden. Während die Omikron-Welle zuletzt sowohl Wachstum als auch Inflation bremste, stellt der Ukraine-Krieg einen starken stagflationären Schock dar. Problematisch ist Stagflation vor allem, weil geldpolitische Instrumente dagegen kaum greifen. Eine Zinserhöhung mag zwar den Inflationsdruck senken, bremst aber gleichzeitig auch das Wachstum weiter. Auf der anderen Seite droht das Weiterführen der lockeren Geldpolitik die Preise noch höher zu treiben, bremst die Wirtschaft jedoch nicht zusätzlich.

KW 19: Material- und Personalknappheit auf Höchststand

Seit dem Frühjahr 2021 werden sowohl Materialien als auch Arbeitskräfte immer knapper in der Industrie. Mittlerweile sind fast die Hälfte der Industriebetriebe in Österreich von Materialengpässen betroffen. Jedes fünfte heimische Industrieunternehmen leidet außerdem unter einem Mangel an Arbeitskräften. Das sind Rekordwerte. Seit Erhebungsbeginn im Jahr 1996 gab es bei der quartalsmäßigen Befragung der Europäischen Kommission noch nie einen so hohen Anteil an Unternehmen, deren Produktion durch knappes Material bzw. einem Arbeitskräftemangel gehemmt war. Die Lockdowns in China sowie der Ukraine-Krieg haben die bereits angespannte Lage bei der Verfügbarkeit und Lieferzeit von Rohstoffen und Vorprodukten weiter verschärft. Gleichzeitig gibt es eine Knappheit an geeigneten Arbeitskräften, die sich auch an einer hohen Anzahl an offenen Stellen am österreichischen Arbeitsmarkt zeigt.

Zur interaktiven Grafik

>> Analyse als PDF lesen

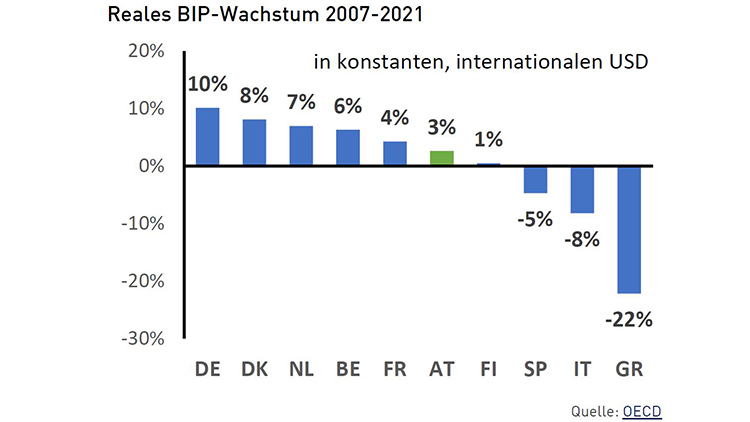

KW 16: 2010er-Jahre als verlorene Dekade

Zu wenig Investitionen, zu wenig privater Konsum: Diese Tendenzen haben die 2010er-Jahre in vielen EU-Ländern geprägt. Das zeigte sich in einem schwachen Wirtschafts- und Produktivitätswachstum, auch in Österreich. Die Weltwirtschaftskrise (2007/08) und die Eurokrise (2010 bis 2014) haben viele Euroländer in eine tiefe Rezession gestürzt, von der sich einige Volkswirtschaften bis heute nicht erholt haben. Beispielsweise liegt das reale BIP in Griechenland – zusammen mit dem Einbruch durch Covid-19 – heute 22 % unter dem Niveau von 2007. Österreich liegt mit seinem realen Wirtschaftswachstum im europäischen Mittelfeld, konnte also nicht mit den Top-Performern mithalten. Doch selbst die Spitzenreiter sind im historischen Vergleich langsam gewachsen. Wäre Österreich mit seiner historischen Wachstumsrate von 2 % (real) gewachsen, wäre das BIP heute um 32 % höher als im Jahr 2007.

Die Zwanzigerjahre dürfen keine Wiederholung der letzten 14 Jahre werden. Das Jahr 2020 hat bewiesen, dass eine angemessene makroökonomische Krisenreaktion eine wirtschaftliche Katastrophe verhindern kann. Diese Erfahrungen werden dabei helfen, auf die Klimakrise, den Ukrainekrieg und den anstehenden Bevölkerungsrückgang angemessen zu reagieren.

KW 15: Liquiditätsbedarf steigt durch Lieferkettenengpässe

Die Nachfrage nach Unternehmenskrediten dürfte auch im zweiten Quartal 2022 weiterwachsen. Dies geht aus der vierteljährlichen Umfrage der OeNB über das Kreditgeschäft hervor, die in der ersten Märzhälfte 2022 durchgeführt wurde. Die erwartete Nachfrage nach Unternehmenskrediten in den nächsten drei Monaten weist eine steigende Tendenz auf. Dies liegt hauptsächlich an einem Anstieg des kurzfristigen Liquiditätsbedarfs, etwa zur Finanzierung der Lagerhaltung und Betriebsmittel. Der Ukraine-Krieg verstärkt diesen Trend, da die verschärften Lieferkettenprobleme zu einer erhöhten Lagerhaltung führen. Der Krieg in der Ukraine dämpft hingegen die Nachfrage nach langfristigen Krediten, da manche Investitionsprojekte aufgrund der gestiegenen Unsicherheit verschoben werden.

Die Lieferkettenengpässe führen zu einer verstärkten Lagerhaltung und erhöhen damit den kurzfristigen Liquiditätsbedarf der Unternehmen. Positiv ist, dass die Verfügbarkeit von Krediten aus der Sicht der Banken in ausreichendem Umfang für kreditwürdige Unternehmen gegeben ist.

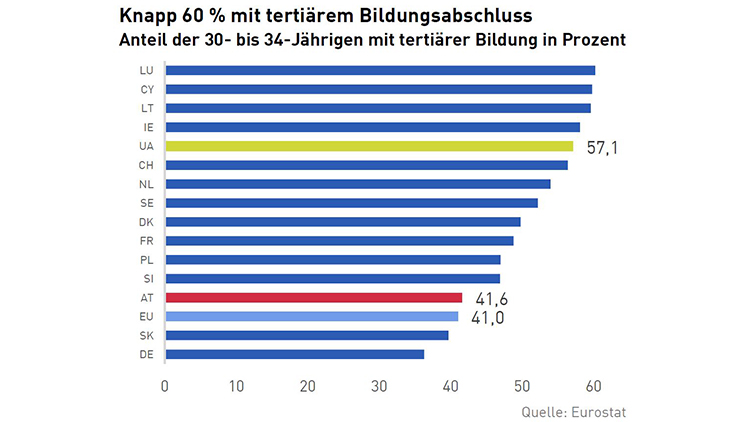

KW 14: Rasche Arbeitsmarktintegration von Flüchtlingen notwendig

Mit Ausbruch des Russland-Ukraine-Konflikts setzte eine starke Fluchtbewegung ein. Laut UNHCR waren per 11. April 2022 bereits 4,6 Mio. Flüchtlinge aus der Ukraine in den Nachbarländern registriert, rund 51.000 davon in Österreich (Stand: 7. April 2022). Ihnen steht der Zugang zum österreichischen Arbeitsmarkt offen.

UkrainerInnen weisen einen hohen Bildungsgrad auf: 57,1 % der 30- bis 34-Jährigen haben einen tertiären Bildungsabschluss (AT: 41,6 %). Damit erreicht die Ukraine in dieser Altersgruppe das fünfthöchste Bildungsniveau innerhalb Europas. Eine rasche Arbeitsmarktintegration würde die Möglichkeit bieten, Fachkräfte zu bedienen. Für eine realistische Einschätzung des Fachkräftepotenzials muss jedoch beachtet werden, dass aktuell zu einem Drittel Menschen im Pensionsalter und zu zwei Drittel Frauen mit Kindern nach Österreich kommen.

Der Schulterschluss der österreichischen Sozialpartner ist ein wichtiger Schritt mit dem Ziel, ukrainische Flüchtlinge umfassend zu unterstützen und ihnen vor allem einen raschen Zugang zum Arbeitsmarkt zu ermöglichen. Organisatorische und rechtliche Probleme müssen so schnell wie möglich im Sinne einer raschen und guten Arbeitsmarktintegration gelöst werden.

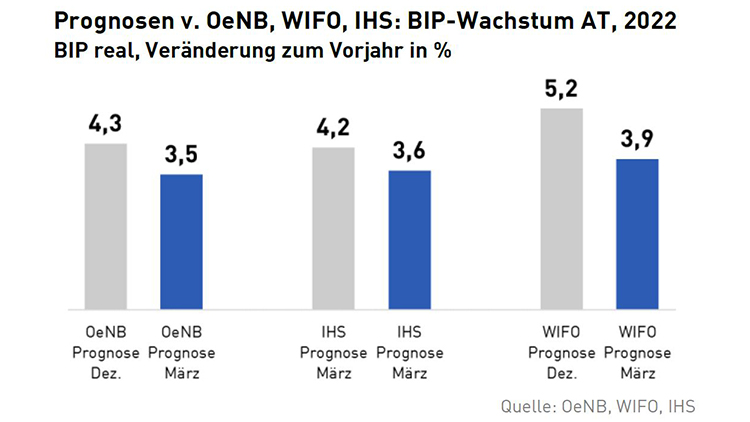

KW 13: Ukraine-Krieg dämpft Wirtschaftswachstum

Vor Ausbruch des Russland-Ukraine-Konflikts wurde erwartet, dass sich die weltweite Erholung im Jahr 2022 fortsetzen würde. Doch der Krieg in der Ukraine hat einen neuen negativen Schock für die Weltwirtschaft ausgelöst, genau zu einem Zeitpunkt, an dem die Herausforderungen durch die Corona-Pandemie abzuflauen schienen.

Für Österreich haben die OeNB sowie die beiden Wirtschaftsforschungsinstitute WIFO und IHS ihre BIP-Prognosen für 2022 um 0,6 bis 1,3 Prozentpunkte nach unten revidiert (im Vergleich zur Dezember-Prognose 2021). Dementsprechend erwartet die OeNB ein BIP-Wachstum von 3,5 % (statt 4,3 %), das IHS 3,6 % (statt 4,2 %) und das WIFO 3,9 % (statt 5,2 %). Die Inflation wird von allen Instituten kräftig nach oben revidiert.

Der Ukraine-Krieg bremst die wirtschaftliche Erholung nach der Corona-Pandemie und belastet die österreichische Wirtschaft. Nun gilt es, die negativen Auswirkungen auf das Wachstum zu verringern und Unternehmen und Haushalte vor dem Hintergrund der steigenden Energiepreise zu entlasten.

zum Archiv 1. Quartal 2022